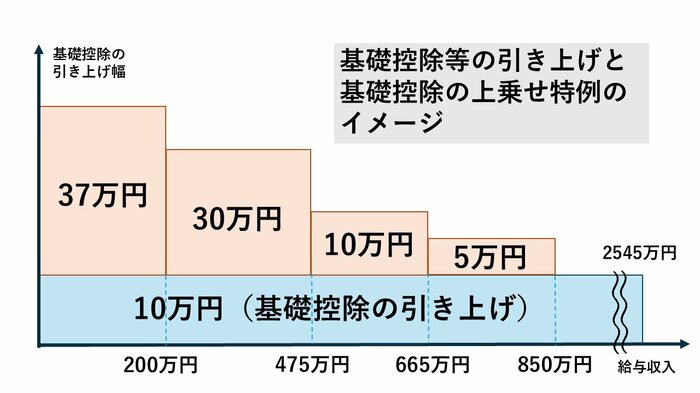

まず、基礎控除、給与所得控除(最低額)をそれぞれ10万円引き上げました。これにより、基礎控除58万円、給与所得控除(最低額)65万円となり、壁は123万円になります。これは恒久的な改正です。

さらに特例を使って、給与収入の金額により最高37万円を上乗せします。給与収入が年間200万円以下の人は37万円上乗せで基礎控除が95万円になります。給与所得控除65万円を足すと160万円になるので、160万円まで所得税がかからず、壁は160万円になります。

ここからがややこしいのですが、給与収入200万円以下の37万円の上乗せは恒久措置ですが、年収が200万円を超える人は、上乗せの金額が段階的に減り、かつ2025年・2026年の時限措置です。2027年以降は特例なしで10万円上乗せの58万円になります。

今回の引き上げは、所得税がかかる最低ラインを上げることで、収入が低い人の税負担を減らすことが目的です。基礎控除を一律に引き上げてしまうと、高収入の人ほど減税になるので、所得制限を設けた上で段階的に上乗せすることで平準化するとのこと。