あらゆる情報と金融商品があふれる現代。30~40代に最適な資産形成の選択肢は?経済評論家・マネーコンサルタントの頼藤太希さんが解説する。

文=頼藤太希 図版=(株)Money&You

日本のゼロ金利政策が2024年に終わり、政策金利がじわじわと上昇。直近の動きを見ると金利は急上昇しています。

それを受けて、大手都市銀行やゆうちょ銀行などの預貯金金利は、年0.02%に上昇しています。定期預金金利はキャンペーン対象になれば年1%になりますが、通常は年0.5〜0.6%となっています。

でも、そんな定期預金よりも、金利が高く、今後の金利上昇にも備えられる、日本一安全な資産があると聞いたら、興味が出てきませんか?

今回は、金利上昇で注目の「個人向け国債」について解説します。

個人向け国債ってどんな商品?

債券は、お金を借りるために発行する借用証書のようなもの。国が発行する債券を国債と呼び、個人でも買いやすくした商品が「個人向け国債」です。

個人向け国債は毎月発売されており、最低購入価格1万円から1万円単位で購入額を変更できます。保有中は半年に1度利息が受け取れ、満期になるとお金が返ってきます。

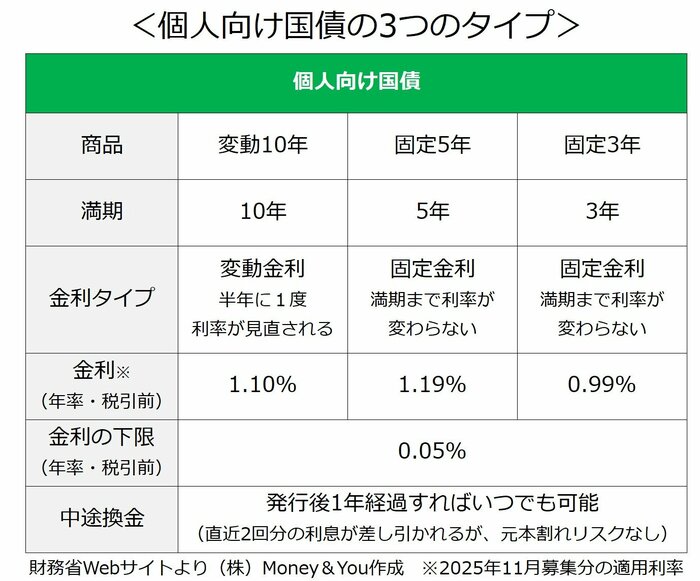

個人向け国債には「固定3年」「固定5年」「変動10年」の3つのタイプがあります。

「固定」は購入時点の利率で満期まで変わらずに利息がもらえること、「変動」は半年に1度利率が見直されて利息がもらえることを表します。いずれも利率は年0.05%が保証されています。

なお、満期前でも、発行後1年以上経過すれば中途換金ができます。その際、直近2回の利息にあたる金額が中途換金額から差し引かれますが、元本割れは絶対にしません。

金利上昇を味方にするなら「変動10年」

おすすめは「変動10年国債」です。