物価がどんどん上がっているが、教育費も例外ではない。

これからどのように教育費を準備していけばいいのか、不安に思っている人も少なくないだろう。

投資を有効活用した学費の準備方法について、ファイナンシャルプランナーの坂本綾子さんに聞いた。

子供にかかる教育費をどのように準備していますか?

教育費は毎月かかる塾代などと、まとまった資金が必要な入学金や、半期ごとの授業料があります。塾などの月謝は毎月の収入から出すとして、まとまった資金の準備方法について考えてみましょう。

主に、高校・大学の学費はいくら必要なのかと、投資を利用して貯める際のポイントを紹介します。

私立中の学費で無理は禁物!

小・中学校は義務教育ですから、一般的には高校と大学の受験費用や入学金、授業料が準備すべき教育資金になります。都市部では中学受験をする家庭も多く、その場合は中学の費用が加わります。

ただし、中学入学から大学卒業までは10年もあります。中学の時点で貯蓄を取り崩し過ぎるのは禁物。しかも、家計に余裕がないまま私立中学に進学すると、高校、大学の資金を貯められないかもしれません。これでは本末転倒です。

私立中学への進学は、その年にかかる授業料などの費用をその年の収入から出せることを前提としたほうが無難です。

中学受験が必要な進学先でも、国立大学の付属中学や公立の中高一貫校なら、授業料は比較的安く済みます。ただし、通学定期代などが必要なため、地元の公立中学よりは多少は高くなるでしょう。

公立高校なら支援金で賄える

さて、多くの子育て世帯に必要な高校と大学の費用をどう準備するか。まずは高校から。

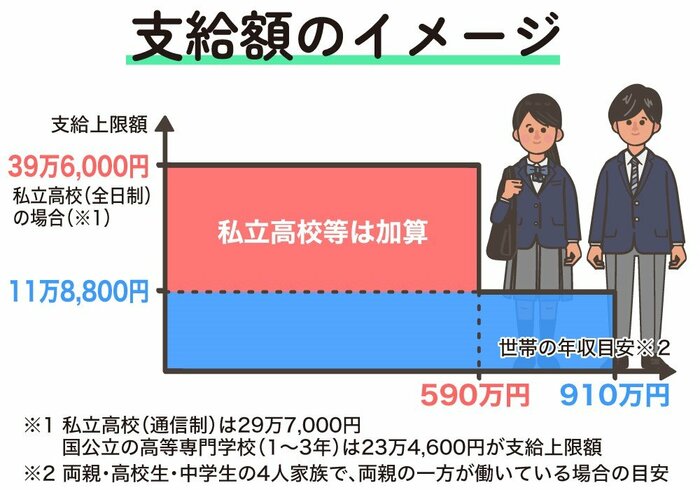

高校生がいる世帯には、国から高等学校等就学支援金が支給されます。

支給対象の一例として、両親・高校生・中学生の4人家族で、両親のどちらかが働いている場合の目安は年収910万円未満です(家族構成と子供の年齢により上限額は異なる)。

支給額は、全日制の公立高校の場合は、月額上限9900円(世帯所得や通う学校種により変動)。公立高校なら支援金で授業料はほぼまかなえるので、準備すべきは受験費用と入学後に必要な制服代や通学用品です。

ちなみに公立高校の入学金は5000円台。公立高校ならそれほど費用はかかりません。