大学費用の貯め方

教育資金を準備するときは、この大学の費用を念頭に、高校まではなるべく貯蓄を取り崩さずに少しでも資金を増やすことを目標にします。

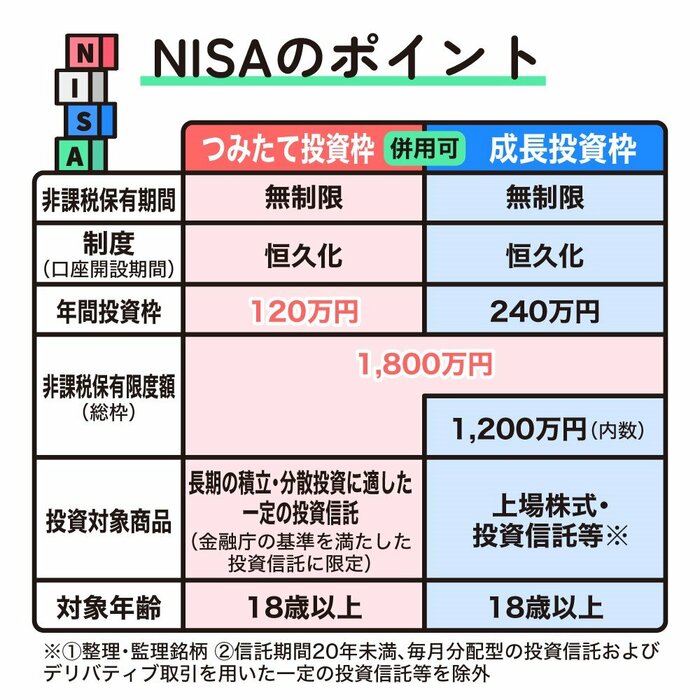

投資で貯めたいなら、親名義の新NISAを使いましょう。利益にかかる税金が非課税なのは大きなメリットです。新NISAで投資できる金額は、年間1人あたり360万円(つみたて投資枠120万円・成長投資枠240万円)まで、総枠で1800万円(元本)までですから、枠としても十分です。

しかも新NISAでは、投資商品を売却した後は、翌年に枠が復活します。子供の教育資金を貯め、引き出して使った後は、復活した枠を使って、今度は親の老後資金を貯めることができます。

ただし、子供の年齢(タイミング)に合った投資商品選びをしっかり考えることが重要です。

教育資金は使う時期が決まっているので、値下がりしてしまったときに、価格が回復するまで待つことができません。使う時期が近づいてきたら、値動きの小さい運用にしてリスクを減らします。

教育資金貯蓄には、個別の株よりも投資信託をコツコツ積み立てで購入するほうがリスクを低減できるので、向いているでしょう。

投資信託は、子供がまだ小学生未満なら日本や外国の株式100%のタイプでもいいのですが、小学校入学以降、目安としては大学入学まで10年を切ったら、債券が入ったバランス型にして値動きを抑える運用に切り替えることを検討しましょう。

ジュニアNISAの出口戦略

2024年から始まった新NISAの口座を使っているなら、いったん売っても年間投資枠が残っていれば、残りの枠を使って新たな投資ができるので買い換えできます。また翌年には、売った分の元本分の枠が復活しますので、売却しても繰り返し枠内での投資が可能です。

一方、2023年までのジュニアNISAの口座は買い換えができません。

売ったらそれで非課税の投資は終了します。リスクの高い投資信託を使っている場合は、投資信託の基準価額を見ながらなるべく高いところで売って利益を確定することも検討を。一度に売らずに何度かに分けて売っていくといいでしょう。

売った後の資金は、銀行の定期預金や個人向け国債に移しておきます。