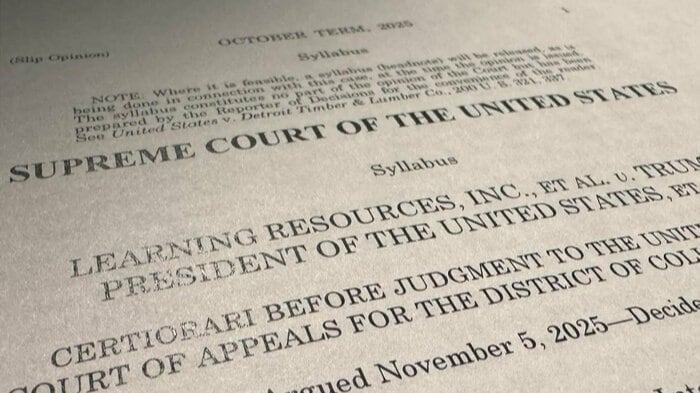

米連邦最高裁は20日、トランプ大統領が国際緊急経済権限法(IEEPA)を根拠に発動してきた一連の関税措置について、無制限に課すことは憲法上認められないとの判断を示した。

通商政策をめぐる今回の判決は、単なる経済政策の適否を超え、米国の統治原則そのものを問い直す重みを持つ。

大統領権限と議会権限の境界を示した判断

米憲法第1条第8節は、関税の制定・徴収および通商規制の権限を連邦議会に与えている。課税権は立法府の専権事項であり、行政府が単独で広範な関税を決定できるとすれば、権力分立の原則は揺らぐ。

多数意見を書いたロバーツ首席判事が、IEEPAの文言から包括的な関税権限を読み取ることはできないと明言したのは、この憲法秩序を守るためである。

ロバーツ首席判事は補足意見の中で、他の通商関連法を用いること自体は否定しなかった。大統領に関税の道が全く閉ざされたわけではないと、あえて明示したのである。

しかし同時に、その道は厳格に区切られているとも強調した。法律が定める手続き、要件、税率の上限、期間の制限――それらを飛び越えることは許されない。つまり、大統領の裁量は制度の枠内にとどまるという宣言である。

関税の道は残されている。だが、それは無制限の権限ではない。政治的判断一つで自由に振り回せる武器でもない。今回の判決の核心はここにある。関税は可能だが、恣意は許されない――その一線を最高裁は明確に引いたのである。

全世界に10%の追加関税を発表

そうした中、トランプ大統領は判決を受けるや、通商法122条を適用し、日本時間24日午後2時1分からすべての輸入品に一律10%の関税を課すと発表した。最高裁に封じられたIEEPAに代わる手段として、別の法的根拠に切り替えた形だ。

だが122条は、国際収支の深刻な不均衡に対処するための緊急措置にすぎない。税率は最大15%、期間は150日間と明確に定められている。延長するには議会の関与が不可欠だ。国家安全保障を理由とする232条にも調査義務があり、301条も対象は限定的である。議会はこれまで、大統領に一定の裁量を与えつつも、必ず歯止めを設けてきた。

今回の措置も、その「檻」の中での行動にほかならない。10%関税が直ちに発動されれば、市場や同盟国への影響は避けられまい。しかしそれは恒久的な包括関税とは性格を異にする。期限があり、上限があり、議会の監視がある。大統領の意思だけで永続化することはできない。

関税を“制度の檻”へ戻し…民主主義の原則を再確認

背景には、近年の最高裁が重視してきた「主要問題ドクトリン」がある。経済や社会に重大な影響を及ぼす政策には、議会の明確な授権が必要だという原則である。関税は物価や株価、国際関係を左右する重大政策だ。曖昧な法文に基づく広範な権限行使は、法の支配の観点から認められない。

今回の判決は、関税を制度の檻の中に戻した。政策手段としての関税は残るが、それは法に囲われた限定的な権限にすぎない。強い指導力と憲法秩序は同義ではない。権限の行使には必ず制約が伴う。

「課税権は議会にある」という原則は、民主主義の根幹である。最高裁はその原点を再確認した。トランプ政権が新たな法的手段を探るにせよ、関税はもはや無制限の武器ではない。

檻は設けられた。その中での政策運営がどのような帰結をもたらすのか。米国政治は今、新たな均衡点を探る局面に入ったといえる。

(執筆:ジャーナリスト 木村太郎)