手取りベースの損益分岐点は所得・年齢・家族構成・住まいなどによって人それぞれ変わってきますが、概ね額面ベースの損益分岐点よりも2〜3年ほど遅くなると考えて差し支えはありません。

62歳だけ手取りベースの損益分岐点が遅くなりますが、間違いではありません。

■62歳で受給

受給率85.6% 年金額面154.1万円

額面ベース損益分岐点:82歳10カ月

手取りベース損益分岐点:88歳9カ月

65歳になると「公的年金等控除」の控除額が60万円から110万円にアップすることにより、62歳の年金額面154.1万円が住民税非課税世帯(155万円以下)に該当し、住民税がかからなくなるためです。

厚生労働省「簡易生命表」(2024年)によれば、65歳まで長生きした人の平均余命は男性が19.47年、女性が24.38年です。つまり、男性の半数は85歳、女性の半数は90歳まで生きる時代です。

仮に70歳から繰下げ受給をした場合、85歳まで生きるならば、手取りベースで考えても65歳受給よりも得であることが【図表1】からわかります。

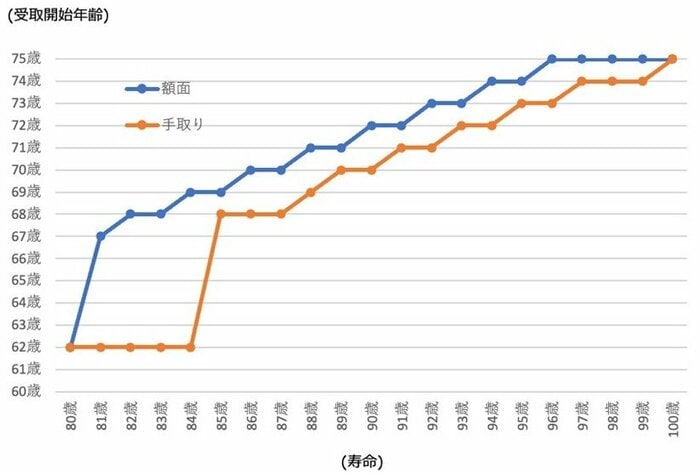

手取りが最大化する受給開始年齢は?

【図表2】は、寿命に対して額面総額・手取り総額が最大化する受給開始年齢を試算したものです。

(株)Money&You作成

【図表2】の縦軸は年金の受給開始年齢、横軸は寿命を表します。

寿命が85〜90歳だった場合から逆算すると、生涯でもらえる額面上の総額がもっとも大きくなる受給開始年齢は69〜71歳ですが、手取りで考えた場合は68〜70歳から繰下げ受給すると手取り総額が最大になります。

男性の半数は85歳、女性の半数は90歳まで生きる時代において、年金の繰下げ受給で目安となるのは「68〜70歳」です。