年金からは「所得税」「住民税」「国民健康保険料(75歳未満)」「後期高齢者医療保険料(75歳以上)」「介護保険料」といった税金や社会保険料が引かれます。

税金・社会保険料の目安ですが、年額の年金が150万円以下だと額面の5%、160万円だと額面の10%、240万円だと額面の15%です。

年金額面が増えれば、税金や社会保険料が5%→10%→15%…と増えていきますので、年金をいつからもらうかは、手取りで考えるのが超重要です。

世の中に「手取り」ベースの繰上げ・繰下げの損益分岐点の情報がないのは、正確に計算するには相応に知識が必要であり、計算の手間がかなりかかるのでやろうとする人がいないからです。

「額面」ベースの繰上げ・繰下げの損益分岐点の情報が多いのは計算が簡単なのです。

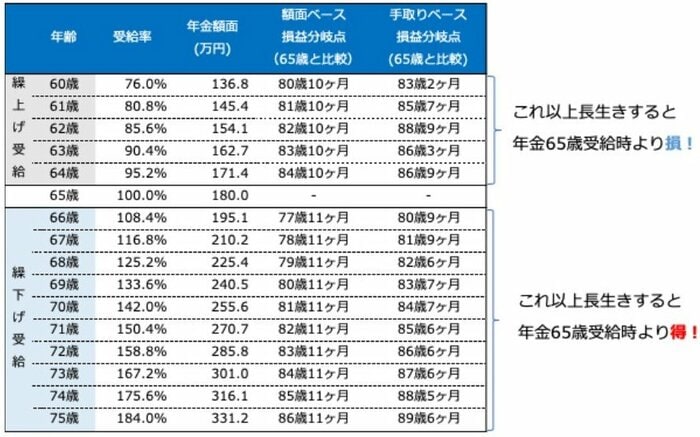

繰上げ・繰下げの損益分岐点

65歳から受給した場合と、繰上げ受給・繰下げ受給した場合を比べた額面ベース・手取りベースの損益分岐点」は、【図表1】のようになります。

(株)Money&You作成

【前提条件】

・東京都在住、独身、扶養家族なし

・65歳受給の年金額面180万円(月15万円)

・年金以外の収入なし

・所得控除は基礎控除と社会保険料のみ

【繰上げ受給の一例】…記載年齢より長く生きると65歳受給よりももらえる金額が少なくなる

■60歳で受給

受給率76% 年金額面136.8万円

額面ベース損益分岐点:80歳10カ月

手取りベース損益分岐点:83歳2カ月

■64歳で受給

受給率95.2% 年金額面171.4万円

額面ベース損益分岐点:84歳10カ月

手取りベース損益分岐点:86歳9カ月

【繰下げ受給の一例】…記載年齢より長く生きると65歳受給よりももらえる金額が多くなる。

■66歳で受給

受給率108.4% 年金額面195.1万円

額面ベース損益分岐点:77歳11カ月

手取りベース損益分岐点:80歳9カ月

■75歳で受給

受給率184% 年金額面331.2万円

額面ベース損益分岐点:86歳11カ月

手取りベース損益分岐点:89歳6カ月

年金額面を180万円としていますが、年金額がいくらであっても額面ベースの損益分岐点は必ず同じです。

繰上げ受給の場合、受給を開始した年齢から20年10カ月以上生きると、65歳受給より受け取る年金額面の総額が少なくなります。繰下げ受給の場合は受給開始の年齢から11年11カ月以上生きると、65歳受給より受け取る年金額面の総額が多くなります。

手取りベースの損益分岐点は遅くなる

上述の通り、額面で考えるのではなく、手取りで考えるのが重要です。今回の前提条件では、額面ベースの損益分岐点よりも2〜3年ほど遅くなっています。