もっとも身近な法律「民法」。

大人にとっては一番身近な法律であり、仕事や生活に関するルールが決められている。社会に出て家族や友人以外にも多くの人と関わるうえで、互いが安心して約束ややりとりができるよう民法というルールが決められているのだという。

司法書士・岡信太郎さんの著書『もうすぐ大人になる君が知っておくべき 13歳からの民法』(扶桑社)から、一部抜粋・再編集して紹介する。

子どもが直面しそうなケースから、今回はお金に関する3つの民法とその事例を取り上げていく。

友だちが「売る」と言ったから売ってくれますよね?

友だちが買ったばかりの自転車を「1000円で君に売るよ」と言ってくれました。

新しいのを買おうと考えていたところで、ほかの友だちに先に売られたら困ると思って、友だちのウソだとは気づかず、「そんなに安いなら買うよ」と伝えました。

買うと言ったのだから、友だちはちゃんと売ってくれますよね。

ありえない価格でも買い物は成立しますか?

→「売る」と伝えたら、売らなければダメです

このケースの場合は、民法第93条の「心裡留保(しんりりゅうほ)」にあたります。

この場合は売ってもらえますし、友だちは君に売らなければいけません。

民法では、言いだした人が本当はその気持ちがなくてウソの約束をしたとしても、あとでなかったことにはできないようになっているからです。

ただし、それを聞いた人が、言いだした相手にそのつもりがないことを知っていたり、それを知ることができたときは、契約として認められないこともあります。

このケースなら、友達が「1000円で売るつもりなんてない」ことを知っていた場合です。

本当の気持ちを民法では、「真意」といいますが、相手の真意を見極めることが大事ですね。

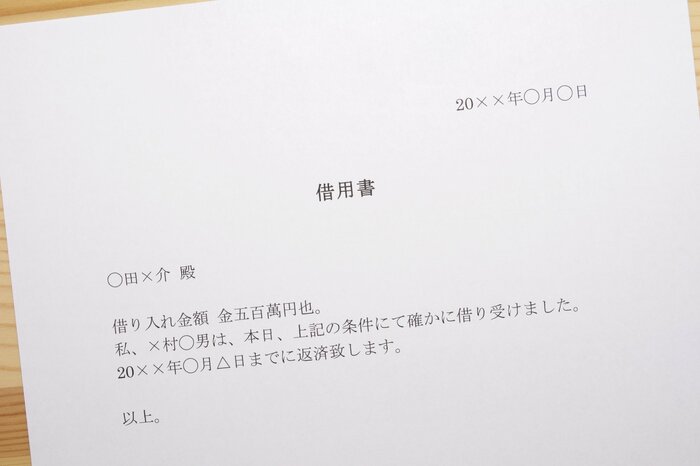

お金を借りる書面にサインをしちゃった

お金を借りる書面にサインしたけど、受け取らなければ大丈夫ですよね?

→書面にサインしたらお金を借りる契約が成立します

親戚の大学生のお姉ちゃんが、「卒業旅行で海外に行きたいけどお金が足りない」と言って困っていました。

すると、知り合いから「お金を貸しますよ?」と言われたそうです。

卒業旅行はどうしても友だちと行きたいので、とりあえず借りる約束をしたそうです。もしお金がたまったら借りないから問題ないと思って、相手が用意した書面にサインをしたといいます。

お金を借りるのも民法で定めた13種類の契約のひとつで、「消費貸借契約」と呼ばれます。

そしてこのケースでは、民法第587条の2「書面でする消費貸借等」にあたります。

少し前までは、実際にお金を受け取らないと契約は成立しないとされていました。

しかし現在では、お金を受け取っていなくても、書面にサインしてお金を借りる約束をしたら契約が成立してしまうのです。

この場合は、お金を借りなくても、借りる約束をしたことになってしまいます。

その後、お金を受け取ると、利子(お金を貸した人がその報酬として借りた人から受け取るお金)がついて、借りたお金にその分を上乗せして返さないといけないことがあります。

将来、旅行や買い物などでお金が必要になったとき、誰かからお金を借りることがあるかもしれません。

その額が多いほどあとから返すのが大変になります。お金を借りる際はその必要性や借り方を慎重に検討しましょう。

おつりが多かったけど、どうすればいい?

買い物をしたらおつりが多かった!これって自分のものになる?

→理由もなく儲けを得るのは「不当利得」といって認められません

映画を見に行ってパンフレットを購入したとき、パンフレット代が800円だったので1000円札を出しました。

すると、なぜか戻ってきたおつりが9200円でした。

店員さんが間違えたのだと思い、その場ですぐに返しましたが、あとになって、そのままもらっておけばおこづかいが増えたのにな…と、ちょっと後悔しました。

気づいてすぐに返した行動は正しいです。

民法では、たとえ相手のミスであっても多すぎるおつりをそのままもらうことは認められていません。このケースでは民法第703条「不当利益の返還義務」にあたります。

このように、理由もなくもうけを得ることは「不当利得」と呼ばれ、相手に返す義務が発生します。そのため、今回のように気づいた時点で相手に知らせて、返さなければいけません。

これは民法だけの話にとどまらないのです。自分のものになるかもしれないと思って黙っていたり、相手に連絡をしないままでいると「刑法」という別の法律にふれてしまう恐れがあり、罪になることがあります。

理由もなく一方的に利益を得ようとする行為は、許されないことだと覚えておきましょう。