異例の扱いとなった報告書

老後に向けた資産形成をめぐり「30年間で2000万円が必要」と試算するなどした金融庁審議会のワーキンググループの報告書が、異例の扱いを受けることになった。

麻生金融相は「年金制度自体が崩壊するかのごときに思われる表現になっていた」として「世間に著しい不安や誤解を与えている」と述べ、正式な報告書として受領しないことを明らかにした。

試算は調査での不足額から単純計算されたもの

受け取られない運命となった報告書だが、「老後が30年続けば、約2000万円が不足する」という平均世帯での試算が誤っていたわけではない。

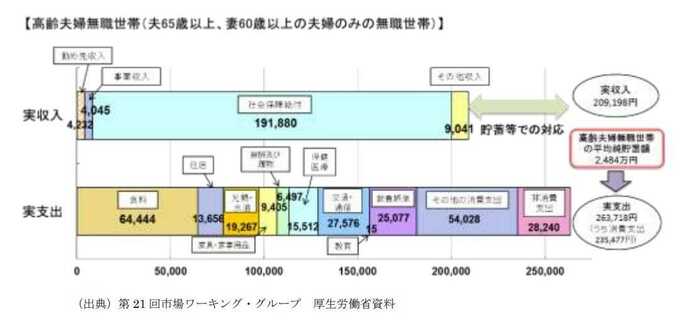

「2000万円」の根拠となった「毎月の不足額約5万円」という数字は、総務省が公表している家計調査をもとにしたものだ。2017年の調査では、老後の夫婦2人(夫65歳以上、妻60歳以上、無職世帯)の毎月の平均的な実支出が月26.4万円なのに対し、受け取る公的年金は19.1万円で、そのほかの項目をあわせても実収入は20.9万円となっている。月約5万円という不足額は、これらの差し引きによりすでに明らかになっていたもので、「30年で約2000万円」という数字は、単純に積算したものだ。

ひと月の平均不足額は、2018年の調査では4.2万円と、やや少なくなったものの、公的年金に頼ってのやりくりは難しくなってきているとの指摘は、以前からあった。

指摘された「資産面の自助努力の必要性」

今回の報告書は、金融庁が有識者を集めた審議会の作業部会で、高齢社会に向け、個人が資産をめぐって備えるべきことや金融サービスのあるべき姿についてとりまとめられたものだ。

日本の年金制度は、自身が納めた保険料をあとで受け取るのではなく、そのときの現役世代が受給世代を支えている。少子高齢化のなか、支え手の減少などに応じ高齢者の給付を抑えるしくみが導入されていて、この先、現役世代が減っていけば、これまでと同じ水準の給付を期待することは難しくなる。

報告書は、「これまでより長く生きる以上、より多くのお金が必要になる」としたうえで、公的年金の現状を踏まえ、生活水準を上げていくため、資産形成・運用での「自助」の充実の大切さを強調し、ライフステージを「現役期」「リタイヤ期前後」「高齢期」に分けて、長期・積立・分散投資などの検討やマネープランづくりの必要性を掲げている。

もともと金融庁は、投資家保護や金融機関による顧客本位の業務運営の推進、積み立て投資での税制優遇の拡充などを通じて、「投資」による安定的な資産形成の環境整備を図ってきた官庁だ。報告書は、「金融面」で個人や業界が取り組むべきことに焦点をあてていて、年金制度のあり方や定年後の高齢者雇用をどう充実すべきかなど、長寿化に備えるためのほかのさまざまな課題には、踏み込んでいない。

それぞれの年齢に合ったマネープランを

私たちは、この報告書をどう受け止めればよいのか。

「月5万円」「30年で2000万円」という不足額は、あくまで平均のケースであり、支出の仕方や資産状況などは、それぞれの世帯で大きく異なることに注意が必要だが、近くリタイヤを迎える現役世代で、老後の資金プランを考えていなかった人たちにとっては、具体的に計画を立てるきっかけになるのではないだろうか。

リタイヤ後は、どういう生活を望み、どのような時間を過ごすか、夫婦間などでしっかり話し合い、共有することが大切だ。ねんきんネットや定期便などを利用して支給見込みの年金額を調べ、老後の生活費を計算して、不足があるのか、その場合は、いくらぐらいになるのかを、具体的に算出してみよう。

その際、退職金の給付額を把握しておくことも大切だ。老後マネーを相当程度カバーできるケースがある一方、期待したほどの額にならない場合もあり、資金計画にかかわる大きな要素となる。

報告書には、退職金額を把握した時期について、約3割が「受け取るまで知らなかった」、約2割が「定年退職半年以内」と回答したとする調査結果が示されているが、退職金をとりいれた資金プランを早めに立てる必要がある。

若くてリタイヤがまだ遠い先という世代の場合は、老後までふんだんにある「時間」を生かした資産形成が可能だ。教育や住宅資金が必要になる時期などを考慮に入れて、マネープランを組んでみよう。その際、日々の家計収支を管理したうえで、長期にわたって余裕資金を増やしていくことが重要になる。

最近、加入者数が伸びているのが「iDeCo(イデコ)」と呼ばれる個人年金制度だ。老後に備えて決まった金額を積み立て、投資信託や預金・保険など金融商品を選んで運用するしくみで、「掛け金の拠出」「運用」「受取」の3つの段階で節税のメリットを受けられる。長期の積み立て投資による資産形成を助ける税制優遇の仕組みとしては、「つみたてNISA(ニーサ)」も去年から始まり、運用益の非課税期間は20年となっている。

報告書では、こうした「長期・積立・分散」投資を活用することの吟味が大事だとしているが、リスクを十分踏まえたうえで、資産運用の手段に取り入れることも検討の対象になるだろう。

人生100年でのお金のロードマップづくりはどうあるべきか

平均での不足額「2000万円」が独り歩きしたうえに、金融面での自助努力ばかりが強調され資金余力のない人への配慮が欠けているなどさまざまな批判を受けた報告書だが、個人が資産づくりについて知識や判断力を高めていくことの大切さはいまに始まったことではない。

低金利が続く中、投資を選択肢に加える場合は、あらかじめ必要な金融の知識を身につけ、リスクやリターンなど、金融商品の特性を把握しておく必要がある。

報告書をめぐる一連の論争は、人生100年時代に向けたお金のロードマップづくりはどうあるべきか、ひとりひとりが考える大きな契機になったといえそうだ。

【執筆:フジテレビ 解説委員 フィナンシャルプランナー(CFP)智田裕一】