2024年から物価高対策として実施された定額減税は、この夏以降、減税しきれなかった人への追加の給付が行われるケースがある。自治体への手続きや申請が必要な場合があり、注意が必要だ。

追加の給付で足りない分を補填

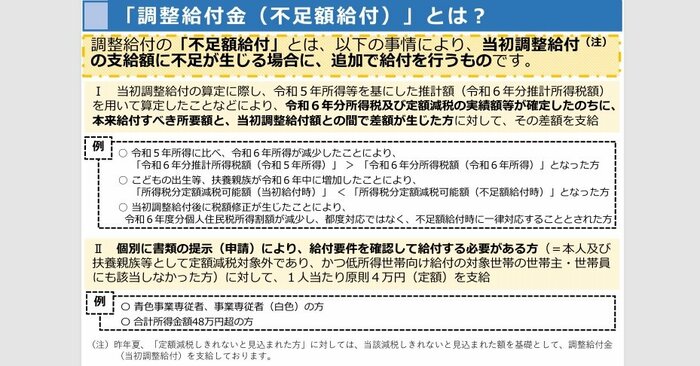

これは、定額減税の「不足額給付」と呼ばれるものだ。

定額減税とは、物価高のなか、当時の岸田政権が実施を決めたもので、2024年6月以降、納税者本人と扶養家族で、1人あたり所得税で3万円、住民税で1万円、あわせて4万円を税金から差し引くというしくみだった。しかし、もともとの税金が少なかったりして、定額減税分全額が引き切れなくなる場合、足りない分を補填する給付を行うことになっている。

実は、不足分を補う給付は、2024年夏ごろにも行われている。これは「当初調整給付」と呼ばれ、定額減税の恩恵を十分に受けられなくなる人への給付について、2024年の所得が確定してから行うのでは時期が遅くなってしまうとの判断から、2023年の所得状況をもとにした見込みで算定して実施された。

しかし、これは、あくまで前年の所得状況などがそのまま変わらないとの見立てのもと行われたもので、2024年途中にライフイベントなどがあり、実際の納税額が変わって、もっと不足分があったというような場合に、追加で給付を行うというのが、今回の「不足額給付」の趣旨だ。

年の途中の転職や子どもが生まれた場合など

どんな人が対象になるのだろうか。

可能性のある具体的事例としてあげられるのが、まず、退職や休職、転職などにより2024年の所得が前年より減少した人だ。2023年の所得をもとに推計されていた税額よりも、実際の2024年の税額が減ることで、給付すべき額が変わってくるケースがある。

さらに、2024年中に、子どもが生まれるなど扶養家族が増えた場合や、住宅ローンを組んで家を購入し、住宅ローン控除の適用が始まって納税額が変わった場合なども、「不足額給付」にあてはまる可能性がある。

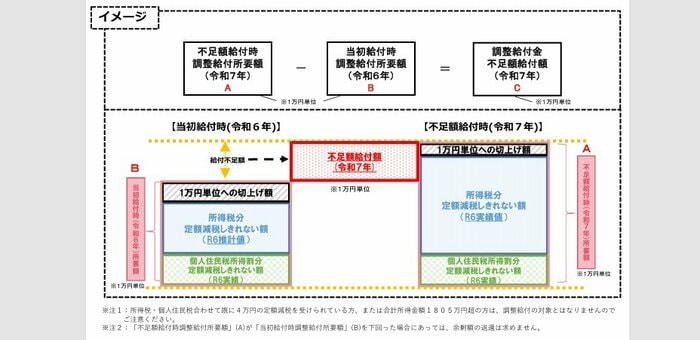

「不足額給付」では、本来の給付額と当初調整給付額との差額が個別に計算され、1万円単位で支給される(家族経営の事業専従者など一律4万円のケースもある)。たとえば、2024年の調整給付時に減税し切れない額として5万円が給付されたものの、本来必要な給付額が8万円と算定された場合、差し引き3万円が「不足額給付」として支給される。

自身が「不足額給付」の対象になるか、また、いくらになるかは、源泉徴収票や確定申告書を参考にすることができる。給与所得者の場合、2024年分の源泉徴収票に「控除外額」として金額が記載されていて、この金額がすでにもらっている「当初調整額」を上まわっていれば、「不足額給付」の対象となる可能性がある。

また、確定申告を行った場合は、申告書の「所得税額」と「定額減税額」の欄を比べ、差額が「当初調整額」を上まわっているかをみることで、「不足額給付」を受けられるかを判断できるケースがある。

多くの自治体で申請期限は10月末ごろ

多くの自治体では、給付についての通知の発送が順次始まっているが、公金受取口座が登録されていない人などは、届いた確認書などの内容に従って手続きを行わなくてはならない。また、自身が対象であるにもかかわらず、お知らせや確認書が届かない場合は、自治体に問い合わせを行う必要がある。申請期限は10月末ごろとしている自治体が多い。

「定額減税」をめぐっては、しくみが複雑でわかりにくいとの声が相次いだが、今回の「不足額給付」も、政府や自治体からの周知が十分とは言えない。

参院選で与野党が物価高対策として掲げた現金給付や消費減税、給付つき税額控除をめぐる議論の行方が注視されるなか、「定額減税」と「足らざる分の給付」の組み合わせが、家計の下支えにどのような政策効果を上げたのか、十分な検証が求められる。

(フジテレビ解説副委員長 智田裕一)