ネット銀行は2000年代に入って次々と設立されました。店舗を持たずネットでの取引が中心です。店舗の維持費や人件費が少なくて済む分、預金の金利を高めに設定する銀行もあります。

普通預金の金利はメガバンクなどと大きくは違いませんが、例えば楽天銀行では楽天カードの引き落としがあると金利を上乗せする、auじぶん銀行ではauPAYカードの引き落としで金利を上乗せするなどの優遇があります。

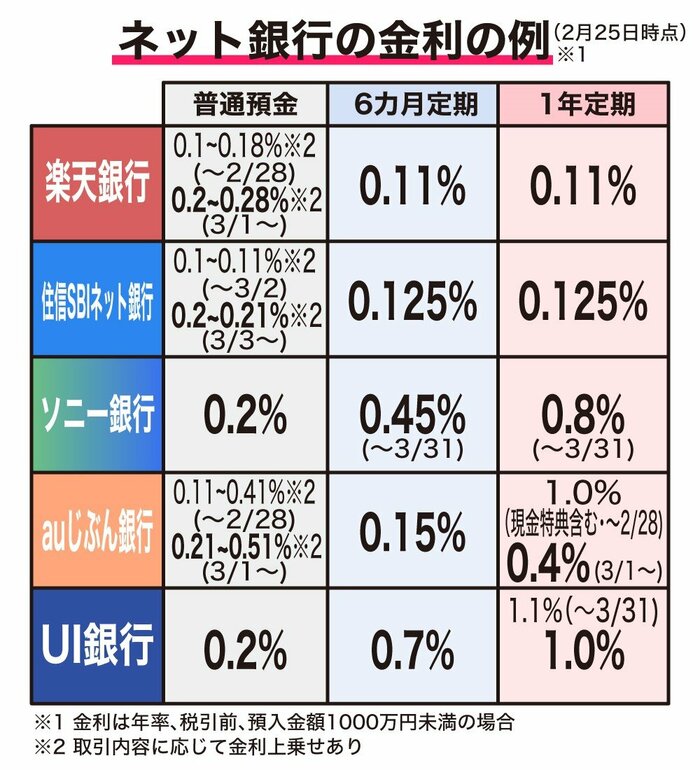

定期預金はメガバンクなどより高めのところが多いのが特徴。また、期間限定で金利を引き上げるキャンペーンもときおり行われることもあります。

地方銀行の中にはインターネット上に支店(ネット支店)を開設して実店舗より高い金利の定期預金を提供しているところもあります。

例えば、愛媛銀行四国八十八カ所支店、香川銀行セルフうどん支店、トマト銀行ももたろう支店など。ネット銀行と同程度かそれ以上の金利となっています。

店舗を持ちながらネット銀行並みの金利を提供している流通系のイオン銀行もあります。

待機資金の置き場所に

このように、預金でも、これまでよりはリターンを得られるようになっています。とはいえ、投資ならもっと高いリターンを得られる可能性もあります。

改めて預金のメリットを考えると、「元本割れしない、安全資産であること」「中途解約しても、利息は減るけれど元本割れがないこと」です。そのため、資産のうち一定額は預金で持っておくのが家計管理の王道。

いずれは投資に回そうと考えているお金や、3年以内に支払いが必要になる学費などの資金、つまり、しばらく待機させておきたい資金は、普通預金より金利が高めの定期預金にしておくのもいいでしょう。

期間は「1年以内」が安心

利用する定期預金の期間は短めがいいでしょう。長くても1年。