自民・公明両党と国民民主党との間で、税金上の「103万円の壁」見直しについての政策協議が始まった。年金など社会保険上の「106万円の壁」をめぐっても、厚労省審議会での議論が本格化する。

年収500万円だと控除引き上げで13万円減税も

「103万円の壁」とは、パートなどで働く場合、年収が103万円を超えると所得税の支払いが発生するしくみのことだ。「基礎控除」48万円と給与収入から差し引ける「給与所得控除」の最低額55万円の合計が103万円となっていて、この水準を超えると所得税を支払う必要が生じる。国民民主党の主張は、この課税最低ラインについて、過去30年の最低賃金の上昇率1.73%を根拠に75万円分引き上げて178万円にするというものだ。

178万円への引き上げが実現した場合、多くの納税者が減税の対象になる。大和総研の試算では、基礎控除の引き上げにより、年収200万円で年8.2万円、500万円は13.3万円、800万円だと22.8万円の減税になる。一方で、国と地方の税収は7.3兆円減る見通しだ。

「103万円」はバイト学生にも大きな壁

この「103万円の壁」は、パートで働く既婚者よりも、親などの扶養に入っている学生にとって明確な壁となっている現状がある。

たとえば、妻のパート収入が103万円を超え、仮に105万円になっても、所得税がかかるのは差額の2万円分で、納める所得税額は1000円に過ぎない。また、夫の方の税金でも「配偶者特別控除」という仕組みがあって、世帯の手取りの減少は発生しない仕組みになっている。一方、学生がアルバイトなどで103万円を超えて働くと、扶養から外れて、親などが「特定扶養控除」を受けられなくなる。この「特定扶養控除」は19歳以上23歳未満に適用されるもので、控除額は63万円と、ほかの扶養控除と比べ大きい。

就職情報サイトのマイナビが行った「大学生のアルバイト調査」(2024年)によると、アルバイトをしている学生のうち、年収103万円以上となっているのは4.9%にとどまる一方、90万円〜102万円は28.8%だった。また、40.4%が就業時間を調整していて、うち68%が「103万円の壁」を超えないようにしていると答えている。

親の手取りが減少しないよう、働き方を調整している学生も多く、こうした事態を解消するには「特定扶養控除」適用範囲の見直しも必要になる。

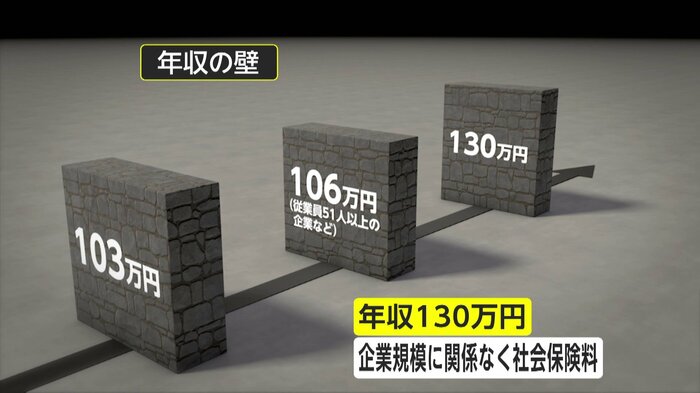

「106万円」と「130万円」で保険料負担が発生

パートで働く人のうち、会社員などに扶養されていて年収が低い場合、第3号被保険者として年金や医療の社会保険料を納める必要がない。ところが、年収が106万円または130万円になると保険料を払う義務が発生する。これが「106万円」や「130万円」の壁といわれるものだ。

従業員数51人以上の企業で働く場合、週20時間以上勤務して月額賃金が8万8000円、年収で106万円程度以上になると、第2号被保険者として社会保険に加入しなければいけなくなる。厚生年金保険料と健康保険料を企業と折半して負担することになり、加入前よりも手取りを増やすには、年収が125万円程度になるまで働く必要が出てくる。従業員50人以下の企業で働いている人も、年収が130万円に達すると社会保険上の扶養から外れ、第1号被保険者として国民年金保険料と国民健康保険料を払わなければいけなくなる。このため、年収が106万円や130万円にならないように、年間のシフトを減らすなどして勤務を調整しがちだ。

政府は「年収の壁」の問題を解決するまでの当面の対応として、「106万円の壁」をめぐっては、従業員の手取りが減った分の手当を出した企業に助成金を支給しているほか、「130万円の壁」では、一時的に年収が130万円以上になっても、企業が「一時的」だとの証明を出せば、原則連続2回までは扶養から外れないようにしている。

“働き控え”をどう解消するのか

2025年は5年に1度の年金制度改正の年にあたり、2024年末に向け制度の見直しが議論される。「106万円の壁」をめぐっては、「年収106万円以上」「従業員51人以上」「週20時間以上」という要件のうち、企業規模に加えて年収の要件をなくして、労働時間要件が残される見通しが強まっていて、その場合、週20時間以上働くと、原則として厚生年金や勤務先の健康保険に入ることになる。見直しの背景には、年金の支え手を広げるという側面のほか、最低賃金の上昇がある。2024年度の全国の加重平均は1055円で、前年度に比べ51円上昇した。週20時間以上働くと月額賃金で8万8000円、年収で106万円を上回るケースが増えていて、将来的に年収要件は不要になる可能性が出ているのだ。

「106万円の壁」がなくなった場合、どういう影響があるだろうか。たとえば、これまで第3号被保険者として会社員の夫の扶養に入り、従業員51人以上の会社で週20時間以上、壁に達する手前ぎりぎりの105万円程度の年収で働いていた妻のケースだと、年収要件が撤廃され、第2号被保険者として社会保険に加入する場合、仮にいまの最低ラインの標準報酬月額が適用されるとすると、年間約15万円の保険料負担が発生し、うち、年金保険料は9.6万円ほどになる。一方で、厚生年金に入ることで、老後の年金額は20年勤めた場合、約10.7万円増える。ただ、将来もらえる年金額よりもいまの負担の方に意識が強くなりがちなうえに、この先の年金制度をめぐっては不安を感じている人も少なくない。

パートやアルバイトで勤務する人の働き控えをどのように解消し、手取りをどう増やしていくのか。「年収の壁」の解消には、税や社会保障制度全体を俯瞰した見直しが欠かせない。 税金を軽くする控除のしくみや、会社員に扶養されている配偶者が保険料を納めなくても老後の年金を受け取れる「第3号被保険者制度」のあり方など、論ずべき課題は多い。

(フジテレビ解説副委員長 智田裕一)