7年目のアベノミクス 物価も消費も伸び悩み

安倍政権が掲げる「アベノミクス」が始まってから6年が経過し、金融政策の柱となる日銀の「異次元緩和」も今月、7年目に突入した。

デフレ脱却に向け、2%という明確な物価目標を定め、大規模な緩和策を打ち出して、企業や個人の期待に働きかける。将来の物価上昇を見込むようになれば、家計は消費を増やし、実質金利が低下すれば企業は借り入れをして投資に積極的になるだろう。このようなもくろみのもとで続けられた異例の政策のもとで、為替は円安に傾き、株価は2倍以上の水準となり、雇用環境も改善の動きを見せてきたが、一方で、物価の上昇は目標にほど遠く、家計消費も伸び悩んでいる。

安倍首相は「経済」を理由に2度増税を延期している

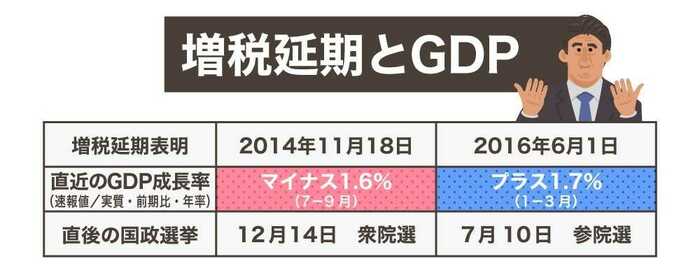

10月に予定されているのが消費税増税だ。政府は、消費の落ち込みを防ぐため万全の対策でのぞむ構えだが、過去に2回、安倍首相は「経済」を理由に増税を延期している。1回目は、2014年11月の「1年半先送り」表明だ。その前日に、7-9月期のGDP速報値が公表され、市場の予想に反して、成長率が「2期連続のマイナス」となった。

「GDPショック」と呼ばれる衝撃が広がるなか、首相は、「増税延期の判断の是非とアベノミクスの評価」を争点に掲げて、衆議院を解散した。

選挙の結果は与党の圧勝だった。2016年6月に、2度目の増税延期を表明した際、前月の5月に公表された2016年1-3月期の速報値は 、勢いは弱かったものの「2期ぶりのプラス」成長。このとき、安倍首相が先送りのよりどころとしたのは「世界経済」だった。議長として臨んだ5月末のG7伊勢志摩サミットで、新興国などの経済指標を持ち出し、「リーマンショック以来の落ち込みの状態にある」と説明して「世界経済の危機回避のため政策対応する」との合意にこぎつけたのだ。

エコノミストなどからは「経済は危機的状況にはない」「増税延期の口実だ」との異論が相次いだが、首相は、サミットの合意に沿う形で、再度の延期を表明し、1か月後の参院選で与党の勝利をものにした。今年は、夏の参院選を前に、日本が議長国となるG20サミットが6月末に大阪で開かれることになっていて、政治日程が2016年の2度目の増税延期の際と似ていると指摘されている。

こうしたなか、アメリカや中国など、世界経済の先行きに懸念が広がり、5月20日に発表される1ー3月期のGDP速報値では、外需の弱さを消費や設備投資で補えず、成長率は「マイナス」になるのではとの見方が出始めている。

消費増税は「3度目の正直」となるのか

果たして3度目の増税延期はあるのだろうか。

まず、足元で減速感が出ているとはいえ、 国内景気は底堅さを保っているとの見方から、1-3月期のDGPは、マイナス成長に転じたとしても、一時的なもので、2014年秋のGDPショックのような 大きな落ち込みにはならないとの予測が、市場では大勢だ。

世界経済では、アメリカが利上げを停止する方針を打ち出し、 新興国からの資金流出に歯止めがかかっているほか、米中貿易摩擦では両国の協議が続いていることもあり、急速な景気悪化の不安はひとまず後退している。

さらに、2兆円規模の景気下支え策を盛り込んだ今年度予算がすでに成立していて、キャッシュレス決済でのポイント還元などでは、関連業界を巻き込んでの準備が走り出しているほか、増えた税収の一部をあてこんで幼児教育・保育無償化を実施することにもなっている。10月まで半年を切ったこの段階で、「経済」を理由に方針転換を図るハードルは高い。

増税後のアベノミクスの行方は

では、「3度目の正直」で消費増税が予定どおり実施された場合、その先のアベノミクスはどうなるのだろうか。景気対策では、自動車で、保有についてかかる税で恒久減税が実施され、取得時の税金も軽減されるほか、住宅でも、前回の増税時を上回る減税や給付金の措置がとられる。キャッシュレス決済での「ポイント還元」では、中小の小売店での還元率が5%、大手系列のフランチャイズ加盟店では2%で、消費税率引き上げ分かそれを上回るポイントが還元され、実質値下げが一定期間行われる。

こうした措置により、消費の下押し圧力は、前回の増税時より限定的なものになるとみられるほか、来年は東京オリンピック・パラリンピックによる大きな経済効果が見込まれる。対策の目玉であるポイント還元の実施は来年6月までとなっているが、それは、政府が、夏の東京大会に消費喚起を引き継げると考えているからだ。訪日客も増えるなか、消費は開催前から高まっていくだろう。

心配されるのが、オリンピックのあと特需が剥落した国内景気がどうなるかだ。

世界経済を引っ張るアメリカでは、経済の体温計とされる「金利」で、景気の危険シグナルがみられるようになった。景気拡大が続くと市場が予想していると、長期の金利は短期より高くなるが、この先、景気が後退すると見込む場合は、長期のほうが低くなって、長短の金利が逆転する。アメリカでは、去年の年末に、2年物と5年物の国債で、今年3月末には、3か月物と10年物で、それぞれ、期間が長いほうの利回りが短いほうの利回りを下回る現象が起きて、近くアメリカ景気は後退して、世界に波及するのではとの懸念が広がっている。

世界景気の失速とオリンピック後の需要落ち込みは重なるか

景気後退に突入し、アメリカやヨーロッパが利下げや本格的な金融緩和に再びかじを切ったとき、ひたすら緩和を続けてきている日本は、追加緩和を行う余地が乏しい。日本と欧米の金利差が縮小して、円高圧力が高まれば、これまで実現してきた円安効果は消えてしまうだろう。日銀による金融緩和で時間を稼いでいる間に、成長戦略を根付かせ、企業収益・賃金・消費の好循環を実現するというのがアベノミクスの命題だったはずだ。

世界景気の失速に消費増税対策終了後のオリンピック効果の減退が重なれば、外需と内需がともに落ち込みかねない。

アベノミクスの行く末は厳しさを増してきている。