固定資産税の過払いがないか自身でチェックを

土地や家を持っている人は、この時期、税金について記された書類が届いているはず。

これは、「固定資産税」についての【納税通知書】や【課税明細書】で、課税のもとになる価格や納める税額などが詳しく記載されているものだ。

実はこの固定資産税、3年に1度、土地や家屋の「評価額」が見直され、今年がその見直し、「評価替え」の年にあたる。

この「評価額」に疑問があった場合、不服を訴えられるのは、原則「評価替え」の年だけだ。

つまり、自分の固定資産税が間違っていないか、まさに今が、3年に1度のチェックのタイミングというわけだ。

非常にわかりにくい固定資産税の計算

固定資産税は、土地や家屋などを所有している人が市町村(東京23区の場合は東京都)に納める税金。

市町村税の中では税収が最も大きく、4割を占め、地方税の「基幹税」というべき税目だ。

標準的な税率は1.4%で、1月1日時点の所有者が1年分を納税し、年の途中で売買があった場合は、期間を按分して買い手と売り手の間で精算するのが通例だ。

また、固定資産税は納税者が自ら申告するのでなく、課税する側、つまり行政側が税額を決める「賦課課税方式」。

その算出法が非常に”わかりにくい”!

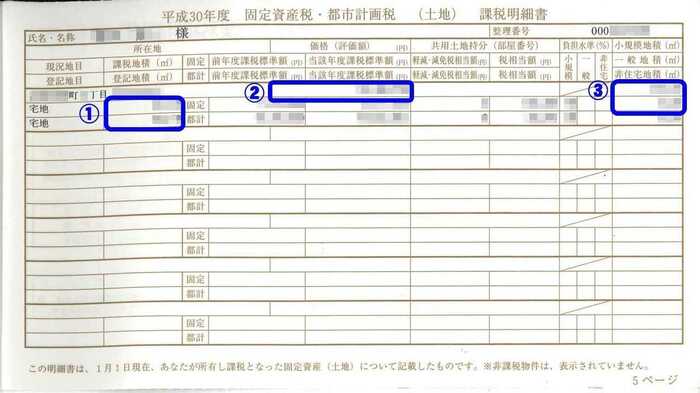

まず、土地。

市街地にある「宅地」の場合、その土地が面する道路に、1平方メートルあたりの「固定資産税路線価」が、公示地価などの7割を目安に設定され、土地の評価額はこの路線価に土地の面積をかけて算出される。

ただ、道路に面する間口が狭い、奥行きが長い、形が整っていないなど、条件が悪い土地の場合は、評価額を減らす補正が行われる。2方向の道路に面する宅地などは、逆に利用価値が上がるため、評価額が増えるよう補正される。

つまり、市街地の場合は通常、次のようになる。

宅地の評価額=固定資産税路線価×土地の状況による補正率×面積

この評価額をもとに税金が決まるのだが、住宅用地については、減税の特例があって、評価額の3分の1で税額が計算され、200平方メートルまでの小規模な場合は6分の1と、さらに優遇される。

課税明細書では、このうち、面積(青枠1)、評価額(青枠2)、住宅用地として特例対象になっているか(青枠3)などがチェックできる。(自治体により書式は異なる)

固定資産税路線価は、ここには記載がないが、市町村の担当窓口(東京23区の場合は都税事務所)やウェブサイトなどで確認が可能だ。

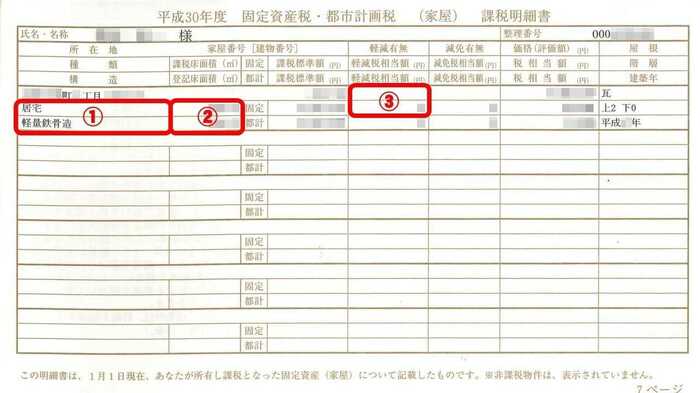

一方、家屋は、購入時の価格や工事費ではなく、同じ建物を新築する場合の「再建築費」で評価される。

家屋の評価額=再建築費を基準とする価格

屋根や外壁、天井といった部品別に計算していくやり方で、詳しくは窓口で尋ねる必要があるが、課税明細書では、建物の種類や構造(赤枠1)、面積(赤枠2)がチェックできる。

なお、新築住宅では、税額が2分の1になる特例があり、一般住宅の場合は、新築後3年度分、3階建以上のマンション(耐火構造)では5年度分が減税されるが、明細書には、この減税分も記載されている(赤枠3)。

相次ぐ行政側の評価の誤り「税額修正」した市町村は97%に及ぶ

複雑な算定方法ゆえに、課税に誤りが少なくないのが実情だ。

総務省の調査では、平成23年度までの3年間に固定資産税などについて、税額修正を行った市町村は調査回答団体のうち、実に97%となっていて、数多くの市町村で何らかの理由で修正が行われている実態が明らかになっている。

要因別にみると、土地では「評価額の修正」が29.9%、「特例措置の適用などの修正」が22.9%、一方、家屋では「評価額の修正」が29.7%、「家屋滅失の未反映」が23.6%で、評価額の誤りのほか、減税の特例が適用されていない、家屋を取り壊したのに現状が反映されていない、といった課税ミスが相次いでいる現状が見て取れる。

窓口の帳簿では近くの土地や家との比較もできる

課税明細書のチェックは必須だが、さらに、利用したいのが帳簿の縦覧制度。

4月1日から一定の期間、同じ市区町村のすべての土地や建物の価格などの情報は、窓口の帳簿でみることができる。

つまり、自分の土地・家屋の評価額と、近所の同じような宅地や建物の価格を比較することが可能なのだ。

そして、不服がある場合、評価額についての場合とそれ以外のケースで、手続きが異なる。

評価額についての不服は、固定資産評価審査委員会に審査の申し出を行うが、先述したように、この申し出は、原則として、3年の1度の「評価替え」の年にしか認められておらず、今年がその年にあたり、納税通知書の交付を受けてから3カ月後が期限だ。

評価額以外のケースは、市町村長(東京23区の場合は都知事)への審査請求という手続きとなり、こちらは「評価替え」のない年でも、行うことができる。

課税ミスに気づかないまま過大徴収が続くケースも

固定資産税は、土地・家屋を保有する限り毎年課税される。

このため、納税者側が気づかない限り、間違った評価が正されないまま、何年もの間過大な税額が徴収され続けることがあり得る。

実際、誤った課税による滞納処分での公売で、住む家を失ったというケースも起きている。

しかも、固定資産税での評価額は、都市計画税や不動産取得税など、ほかの税金の計算にも使われていて、誤りがあった場合の影響は、広範囲の税目に及ぶことになるのだ。

しっかりチェックを行い、少しでも疑問点があれば、自治体の担当窓口に確認して解消させておくことが大事だ。

(フジテレビ 智田裕一 解説委員)