というのも、信託報酬がこの要件よりはるかに低い投資信託がたくさんあるからです。

NISAで人気が高いのが、全世界の株式市場に分散投資ができるインデックス型の投資信託「eMAXIS Slim全世界株式(オール・カントリー)」(運用会社:三菱UFJアセットマネジメント)です。「オルカン」の愛称で投資家に知られる投資信託。2026年3月11日時点の純資産総額は10兆2629億円にもなっています。

なぜオルカンは人気があるのか、ズバリ超低コストだからです。信託報酬は年0.05775%と年0.1%を切り、運用会社としての儲けを度外視した超低コストを実現しています。

全世界株のインデックス型商品は他にもたくさんあります。信託報酬はバラバラで、高いものに例えば「全世界株式インデックス・ファンド」(運用会社:ステート・ストリート・グローバル・アドバイザーズ)があります。信託報酬は年0.528%です。オルカンと同じ指数「MSCI ACWI」(MSCIオール・カントリー・ワールド・インデックス)に連動する商品です。

30年で340万以上の差が出ることも

同じ指数に連動する商品なら運用成績に差はありません。よって、信託報酬の差が資産残高に大きく影響してくるということになります。

実際にどれくらいの差になるのか試算してみましょう。

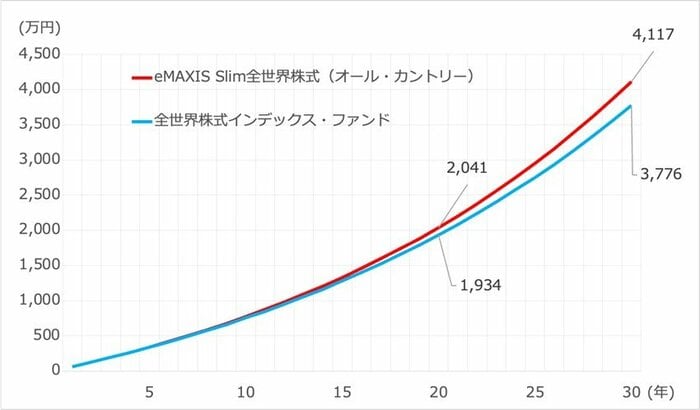

NISAで「オルカン」と「全世界株式インデックス・ファンド」に月5万円ずつ投資したとします。運用利率は仮に年5%とした場合、資産額の推移は、20年後が約108万円の差、30年後が約341万円の差となっています。

信託報酬の差は約0.47%ですが、運用期間が長くなればなるほど資産残高の差が大きくなっています。

信託報酬が低いものを選ぶことの重要性をお分かりいただけたことでしょう。

実質コストの高いインデックス型投資信託

上述の通り、信託報酬は重要ではあるものの、実際に投資家が負担する手数料「実質コスト」がより重要です。なぜなら信託報酬自体が安く抑えられていても、その他の手数料がかかり、想定以上の負担をしている場合があるからです。