AIブームの火付け役となったOpenAIのチャットボット「ChatGPT」が登場したのは2022年11月。わずか3年で、AI技術は私たちの生活や仕事のあり方を大きく変えつつある。 作業効率を高め人手不足を解消する、AIがもたらすそんなバラ色のAI社会に夢が膨らむ一方で、AIバブルへの懸念も広がっている。

投資規模は“国家予算超え”…その妥当性は

「AIバブルが経済全体に広がれば、2008年(リーマンショック)のような危機が起こり得る」。アメリカのオカシオ・コルテス下院議員が2025年11月の公聴会でこのように発言し、注目を集めた。

ウォールストリートやシリコンバレーの投資家も、AIをめぐる投資規模の異常さという点で、「AIバブルなのではないか?」という疑念から、「何かしらのバブルだろう」という論調に変わりつつある。それでも企業は依然として莫大な資金をAIに投じ続けている。OpenAI、ソフトバンクグループ、オラクルは、共同でアメリカ各地にデータセンターを整備するため、5000億ドル(約74兆円)を投資する予定だ。

少し立ち止まって、この5000億ドルについて考えてみたい。ノルウェーの国家予算(2300億ドル)の約2倍に匹敵し、ベトナム(910億ドル)の5倍以上に当たる金額だ。日本の防衛費(8.9兆円2024年度)で例えるのなら、防衛費8年分ということになる。

こうした巨額投資は本当に適正なのか。期待通りの収益が出ているのかと言えば、答えはまだ不透明だ。AIモデル単体が直接的に生む利益は限られており、ChatGPTのサブスクリプション収入だけでは到底この投資額を回収できない。企業が競ってAIに投資するのは、「将来の覇権を逃したくない」という恐怖心と、AGI(汎用人工知能)開発という「AI革命」への期待が重なった結果とも言える。しかし、これほどの資本集中が果たして持続可能なのか。それとも歴史が示した“バブル”の再演なのか、いま問われているのはまさにそこだ。

AIスタックと利益の偏り、AI覇権の行方は

AI市場の実態をより正確に把握するには、「AIスタック」(産業構造のレイヤー)という視点が欠かせない。

レイヤーの最上層にあるのが生成AIアプリケーション(ChatGPT、Gemini、DeepSeek etc.)、その下にAIモデル(LLM、画像生成モデル etc.)、さらにその下にデータセンター、半導体、通信、電力インフラと続く縦の階層だ。

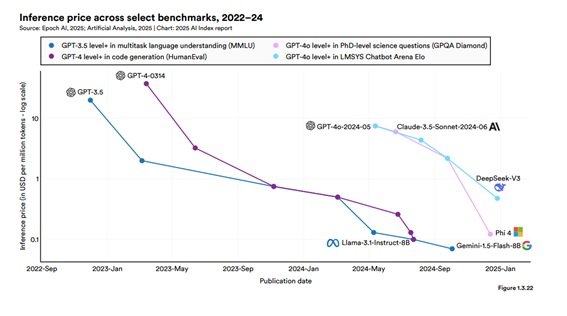

現在、もっとも利益を上げているのは明らかにこの“下層部”である。スタンフォード大学人間中心AI研究所(HAI)の調べによると、GPT-3.5相当のAI推論(モデルに質問して答えを返す処理)のコストが18カ月で280分の1に下落したという。(2022年11月―2024年10月)これは、IT産業史上、ほぼ前例のないスピードで価格破壊が進んでいることを示している。AIアプリやモデルを提供する企業の多くは依然として収益化に苦しんでいる。

対照的にNVIDIA の半導体は需要が殺到し、データセンター建設企業や送電網・冷却技術を提供するインフラ企業は過去最高の利益を計上している。

「AI革命の先頭に立つという決意を実現するにはパートナーが必要だ」。2025年10月に日本を訪れていたホワイトハウス科学技術政策局のクラツィオス局長は、小野田経済安保大臣を前に、こう明言した。

その背景には、“下層部”をめぐる戦略的価値がある。日本はエッジAI、ロボティクス、センサー、データセンター冷却技術など、スタック下層で世界トップクラスの能力を持つ。アメリカが「日本なしにはAI覇権を維持できない」と評価するのは、単に政治的同盟の話ではなく、今後10〜20年のAIインフラを誰が担うかという実利に基づいた評価である。

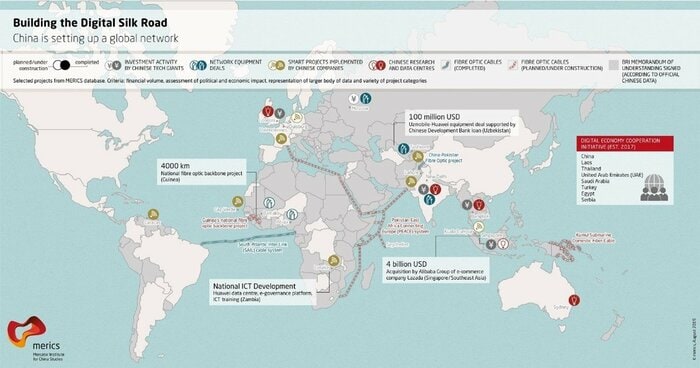

中国の“一帯一路デジタル版” 覇権争いの舞台はグローバルサウスへ

アメリカの日本への積極的なアプローチの裏には、中国の不穏な動きへの焦りもある。米中対立と輸出規制が激化する中、中国は独自のAI発展モデルを急速に固めつつある。先端半導体は依然としてアメリカの規制対象であり、NVIDIAやTSMCの先端技術にはアクセスが制限されているが、中国は「技術そのものを追いかける」のではなく、「ネットワークとインフラの供給」で巻き返しを図ろうとしている。

中国の「一帯一路デジタル版」は、国家ぐるみで光ファイバー網、クラウド、データセンター、AI監視システム、さらには融資までを“パッケージ”でグローバルサウスに提供するモデルだ。これは、安価での導入が容易なため、東南アジアやアフリカ諸国などが強い関心を寄せている。しかし、この“パッケージ”だとAIインフラを丸ごと中国企業が提供するため、利用国では迅速にデジタル化が進む代わりに、将来的な技術的依存・政治的圧力というリスクも抱えることになる。中国の大手通信企業である華為技術(Huawei)と中興通訊(ZTE)は、2025年にベトナムで複数の5G機器供給契約を獲得した。

かたやアメリカは理念的には民主主義的なAIモデルを掲げつつも、インフラ提供のスピードや柔軟性では中国に後れを取っている。そのため「アメリカは日本と組むべき」という議論が強まっている。

日本はグローバルサウスに対して中国ほど強引でなく、アメリカほど高価でもない“信頼される技術パートナー”として知られており、地域へのインフラ輸出で橋渡し役になれる存在だ。AIをめぐる覇権争いは、もはや米中だけでなく、アジア・アフリカ・南米の“草刈り場”で勝敗を決する段階に入っている。

米中関係に影落とす“大ディール”の可能性

2026年のAI市場を語るうえで無視できないのが、アメリカ政治とインフレだ。アメリカでは今年、物価上昇が再び加速すると見られ、国民の生活コストは深刻な政治問題となっている。さらに11月には中間選挙が控えており、トランプ大統領は経済実績を示す必要に迫られる。

米中関係については、「トランプ大統領は中国に対してさらに譲歩し、大きな“ディール”に応じる可能性がある」との見方が専門家の間で広がっている。ウォールストリート・ジャーナルによれば、2025年10月の韓国・釜山での米中首脳会談で、トランプ大統領は習近平国家主席に対し、NVIDIA の最先端AI半導体「ブラックウェル」チップを販売する案を検討していたとされる(側近が強く反対したため実現はしなかった)。しかし、12月には議会の反対を押し切って、トランプ大統領は「ブラックウェル」の1世代前の製品「H200」について、これまで規制対象だった中国への輸出を許可する方針を示した。

こうした事例は、トランプ政権が短期的な成果を得るために中国とのディールを優先する可能性を示唆している。しかもトランプ大統領は「習主席との“G2”会談は、両国にとって素晴らしいものだった」と自身のSNS(Truth Social)に投稿しているばかりか、2026年は「習近平と4回会う」と公言してしまっている。

かつては、アメリカ大統領との首脳会談には重い意味があった。アメリカが効果的に使ってきたカードだが、中国側に“対等”の象徴を与えてしまった今では、色あせて見える。アメリカが自国経済に打撃を与えずに切れるカードは限られており、米中交渉は、AI覇権と経済政策が複雑に絡む極めて不安定な局面に差し掛かっている。

「AIは本当にバブルなのか?」答えはまだ出ていない。しかし、世界経済・地政学・選挙政治が同時進行でAI市場を揺さぶる2026年は、“期待”と“現実”のギャップがもっとも顕在化する年になるだろう。

(ダッチャー・藤田水美)