2022年4月1日から、成年年齢が18歳に引き下げられる。ここで心配されているのが、若者たちがお金に関連したトラブルに巻き込まれることだろう。

今回の民法改正で、親の同意がなくても「契約」できるようになるため、携帯電話やローンの契約、クレジットカードを作る…といったことが、18歳以上であれば一人でできるようになる。その一方で、未成年は民法で定められた「未成年者取消権」で契約を取り消せたが、この権利は行使できなくなる。自由が与えられるが、責任もついてくるというわけだ。

とはいえ、若者たちも分からないことが多いはず。「契約」はどう成立するのか。仮に支払いができない状況になればどうなるのか。

「信用情報」が傷つけば自分が損をする

そこで若者が陥りがちなトラブル、それから身を守るための金融リテラシーの基本を、総合マネースクール「ファイナンシャルアカデミー」(東京都)の講師・FPの小野原薫さんに伺った。

――成年年齢の引き下げは若者にどう影響しそう?

できることが増えることは良いと思います。その一方で、金融トラブルに発展するケースも増えてくるのではないでしょうか。悪い人も知識がない人を狙うはずです。消費者庁へのトラブルの相談は20歳代も意外と多いのですが、これが18~19歳に引き下がるのは容易に考えられます。

――契約はどのように成立する?条件はある?

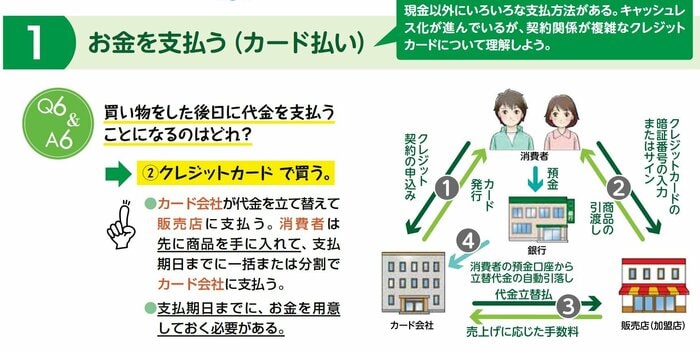

契約は双方の意思が合致した時点で成立し、民法上では口頭でもよいことになっています。「買いたいです」「OKです」これだけでも成立します。ただ、金融商品などの金額が大きなものでは、契約書へのサインや押印が求められていることがほとんどです。

――18~19歳が契約し、支払いできなくなった場合はどうなる?

20歳以上と同じ扱いになります。場合によっては「個人情報」(クレジットやローンの契約、申し込みに関する情報)を扱う「指定信用情報機関」に、支払いの延滞情報が登録されます。いわゆる“ブラックリストに載る”というものです。ブラックリストに載ると、クレジットカードは新たに作れない、住宅ローンを組むときに金利が高くなる、貸してくれないなどの不利な影響が出てきます。

――登録された場合、解除されることはある?信用情報の確認方法は?

ものによって解除はされますが、支払いの実績の積み重ねが必要になります。本人ができるのは、期限通りに支払うことを続けるのみです。登録されるのは簡単で、解除されるのは大変ですね。信用情報は「CIC」「JICC」(いずれも指定信用情報機関)に開示依頼をすることで、状態を確認できます。

※信用情報の開示依頼には手数料が必要で、詳細はウェブサイトで確認できる

支払いが終わらない「リボ払い」のワナ

――若者に注意してほしい、金融トラブルは?

クレジットカードでの「リボ払い(リボルビング払い)」をはじめとした、分割での支払い全般です。脱毛サロンや携帯電話などの契約で多いのですが、「月5000円でできる」などと目先の金額だけで捉え、高い金利で大きなお金を支払うのはよくあるパターンです。携帯端末などの契約は本人が「毎月、一定額ずつ料金を支払うだけ」の感覚でも、実際はローンを組んで、それを分割で支払っている扱いになっているのが一般的です。

――クレジットカードの支払い形式を教えて。

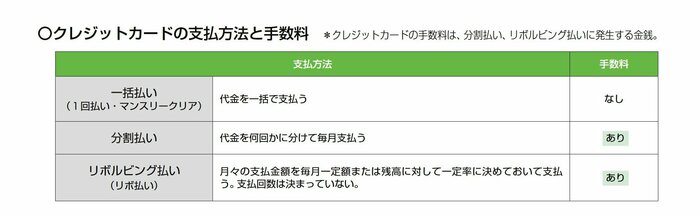

クレジットカードの分割払いとリボ払いは、後払いをする代わりに、利用額に手数料(利息)を付けて支払う仕組みのサービスです。分割払いは、支払い額を指定した回数で分割して、原則、月ごとに支払うというもの。リボ払いは、支払い額を「毎月3000円」「毎月5000円」などと一定額にしたり、「毎月残高の○%」と一定率にしたりして支払っていくものです。

リボ払いは支払い残高に対して手数料がかかるため、毎月、少しずつ支払っていっても、残高が膨らむと、支払い額に対する手数料の割合が大きくなって、元本の支払いがなかなか進まず、返済の期間が長引いてしまいます。支払い残高が10万円、金利が15%の場合で計算してみます。※手数料は「支払い残高×実質年率×(返済までの経過日数/365日)」の計算式で導き出せる

経過日数が30日の場合は「10万円×15%×30日÷365日」で、手数料は約1232円。一見するとそれほど大きい金額ではなさそうですが、毎月5000円を支払うという定期定額のリボ払いで返済をした場合、支払い回数は約20回、手数料も1万2000円ほどに膨らみます(注:カード会社によっても違う)。「利用金額が大きい」「借りている期間が長い」という状況になるほど、支払う手数料が多くなるので、返済がなかなか終わらないという状況になってしまうのです。

――リボ払いや分割払いの契約に関連して、注意してほしいことは?

必要以上に利用をしないこと、支払いの期限を守ることが大切です。携帯電話の分割払いを契約した人が、お金があるのに、引き落とし口座に入金をするのを2カ月連続で忘れ、信用情報に傷がついたという話を聞いたことがあります。世の中は信用で成り立っていること、リボ払いなどの高い金利は、返済する側である私たちの負担となることは知っておいてほしいですね。

若者は実家の収入・支出を自分に置き換えてみよう

――このほか、契約でのトラブルを避けるために注意すべきことは?

契約は意思表示でも成立するので、あいまいに「う~ん」などと答えず、断るなら断ること。何かあれば、消費者センター(消費者ホットライン:188)に連絡するのが大事です。契約書や領収書は必ず手元に残しておいてください。

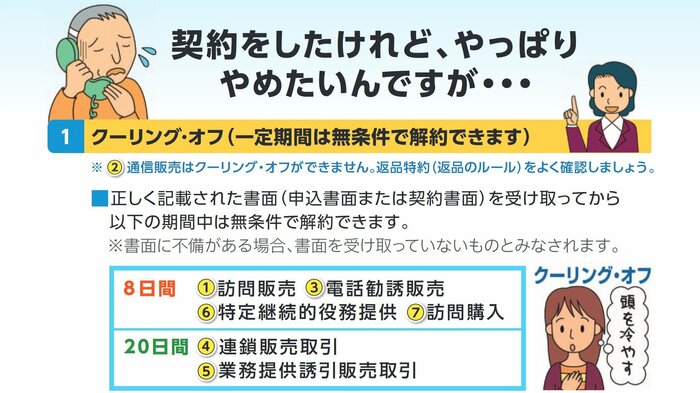

契約から8日以内であれば、解除できる「クーリング・オフ」という制度もありますが、例えばネット、テレビなどの通信販売で購入・契約したものは、返品・解除ができません。法律的にクーリング・オフできるのか、契約前に確認することも重要だと思います。

――若者が金融リテラシーを高めたい場合はどうすればいい?

体系的に知識を身につけることですね。ネットやSNSに強い若者ほど注意してほしいのは、ネットの情報は断片的である、ということ。必要な説明をかなり端折り、ポイントだけしか書かれていないことも多いです。勉強の仕方はそれぞれですが、全体の知識を付けた上で判断ができるようになってほしいですね。

また、お金を何に使うか、適切な収入・支出のバランスを知ることが大事だと思います。親御さんに勧めたいのは「家計簿」を親子でつけること。家庭のお金の使い道や用途を書き出し、お子様に自分自身と置き換えてもらえば、使い過ぎかどうか判断できるようになるはずです。家庭でもお金の話をする習慣をつけることが大事だと思います。

――成年を迎える人たちに伝えたいことは?

保護者の同意なしにいろんなことができるようになる分、守ってもらえなくなる。責任と自覚をもって行動をしてほしいですね。また、知識があれば怖くはないので「お金について勉強をする」ということもとても大切。これからの新成人とその親御さんには大きく3つをお伝えしたいです。

(1)社会は信用で回っていること。自分の信用情報が崩れると今後の社会生活においてマイナスの影響があります。

(2)両面思考で考えること。おいしい話、いい話だと思ったら、相手はなぜそれができるのか、してくれるのかを両面思考で考える。

(3)情報をつまみ食いしないこと。プラスな情報だけを鵜呑みにせず、情報源を確認して良いか悪いかを判断する。

この3つについて、親子でしっかり話してみてはいかがでしょうか。

契約、お金の使い道、支払いなどのトラブルは後々の人生にまで影響を与えてしまう。4月以降は成年を迎えた人たちが、儲け話やマルチ商法といった、詐欺まがいのターゲットにされることも想定されるため、若者たちは一層の注意が必要だろう。