「老後2000万円不足問題」の根拠として挙げられているデータは、総務省の「家計調査報告」の2017年のデータです。

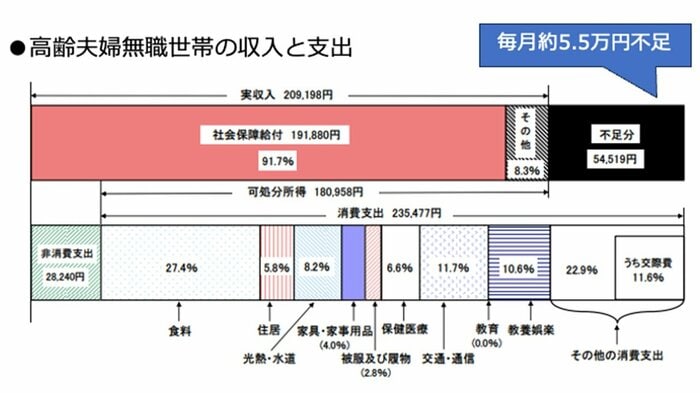

2017年時点の高齢夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)・高齢単身無職世帯(60歳以上の単身無職世帯)の家計の収入と支出は【図1・2】のとおりです。

高齢夫婦無職世帯の場合、毎月約26万4000円の支出に対して、収入は約20万9000円ですから、毎月約5万5000円が不足(赤字)になっています。この赤字が20年分ならば5万5000円×12カ月×20年=1320万円、30年分ならば5万5000円×12カ月×30年=1980万円になる、というのが老後2000万円不足問題の根拠でした。

「誤解」されがちなポイント

報告書では、それを踏まえて「生涯にわたる計画的な長期の資産形成・管理が重要」という話がまとめられていたのですが、「公的年金に頼った生活は成り立たない」「老後に2000万円不足する」という点がひとり歩きして、SNSなどでは炎上しました。

では、老後資金は本当に2000万円必要なのでしょうか?

上記の計算は、あくまで収入と支出の「平均値」から計算した結果、毎月約5万5000円が赤字になったということを示しているにすぎません。つまり、5万5000円が必ず不足するという意味ではない点に注意が必要です。取り崩せる資産が少ない場合は、現役時代よりも生活水準を抑えるやりくりをして暮らしている世帯も多いでしょう。その点が含まれていないので、「2000万円足りない」を額面通りに受け取ってはいけません。

“不足金額”は減っている!?

また、毎年家計調査は実施されていますが、毎回収支の差額は変わっています。

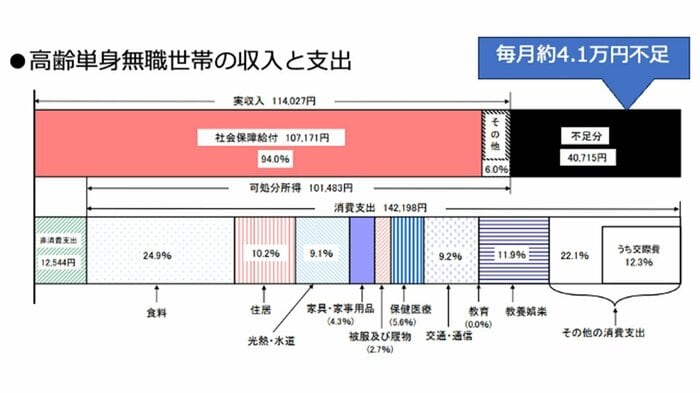

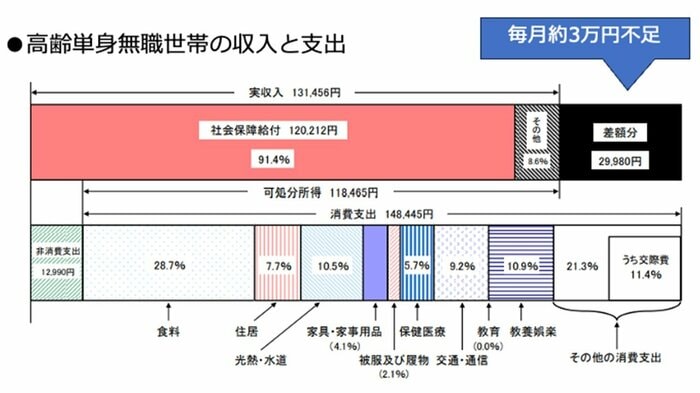

2025年の家計調査報告のデータは、夫婦高齢者無職世帯(65歳以上の夫婦のみ)の“不足額”は毎月約4万2000円、高齢単身無職世帯(65歳以上)の“不足額”は毎月約3万円に減っています。

同様に30年で計算すると、夫婦世帯の“不足額”は1512万円、単身世帯の不足額は1080万円ですから、2017年時点よりも減っています。