日銀は今週開く金融政策決定会合で、政策金利を現在の0.5%程度から0.75%程度に引き上げる公算が強まっている。実際に利上げすれば、1995年以来約30年ぶりの高い水準となる。

高市政権も利上げ容認か

植田総裁は、1日の時点で、「賃上げの原資となる企業収益は、全体として高い水準が維持される見通しだ」との認識を示し、賃上げをめぐる動向を前向きに評価したうえで、「利上げの是非について適切に判断したい」と述べていた。

関係者の間では、トランプ政権の関税政策が企業収益に与える影響は限定的で、2026年の春闘でも、高い水準の賃上げが実現するとの見方が広がっている。

外国為替市場の円相場で一時1ドル=157円台をつけるなど、円安が進んだことも、日銀の利上げに向けた判断を後押ししているとみられる。

利上げを見送れば、円安がさらに進行し、輸入物価の高まりを通じてインフレ圧力が強まるおそれがあるなか、高市政権も利上げを容認する模様だ。

日銀の利上げは、住宅ローン金利を通じて家計に波及することになる。大きく影響するのが、利用者の8割が選んでいる変動型金利だ。変動型が連動する短期金利は日銀の政策金利に左右される。日銀が今回利上げを決めれば、2026年4月から基準金利が引き上げられ、新規に借り入れる場合は同月以降、既存の契約者は7月ごろの返済分から新たな金利が適用される可能性がある。

追加利上げで総返済額が数百万円増える場合も

2025年12月からの変動型金利では、大手銀行5行の最優遇タイプの平均が0.75%だ。

新規に3500万円を0.75%で元利均等返済にして借り入れ、完済まで金利が変わらないと仮定すると、毎月の返済額は約9万5000円、総返済額は3980万円だが、金利が上昇して1.0%で借り入れることになると、毎月の返済額は約9万9000円、総返済額は約4150万円に増えることになる。また、日銀がこの先、さらなる追加利上げに踏み切り、借り入れから1年後に1.25%へと上昇するとした場合、毎月返済額は約10万3000円に、総返済額は約4304万円に膨らんでいく。

注意したいのが、変動型で「5年ルール」が適用されるケースだ。5年間は途中で金利が変わっても毎月の返済額は変わらないため、家計負担の当面のアップは避けられるが、金利上昇が続いていけば返済額に占める利息の割合が高くなり、元金の返済ペースが落ちて総利息は増えていく。

固定型金利も上昇傾向

一方、固定型金利も上向き傾向にある。大手銀行5行は12月から適用する10年固定の基準金利を引き上げ、年4.40%~5.15%とした。3メガバンクの平均は4.83%と、さかのぼれる2006年4月以降で最も高い。最優遇金利も、5行で引き上げられ、年2.26~2.665%となった。

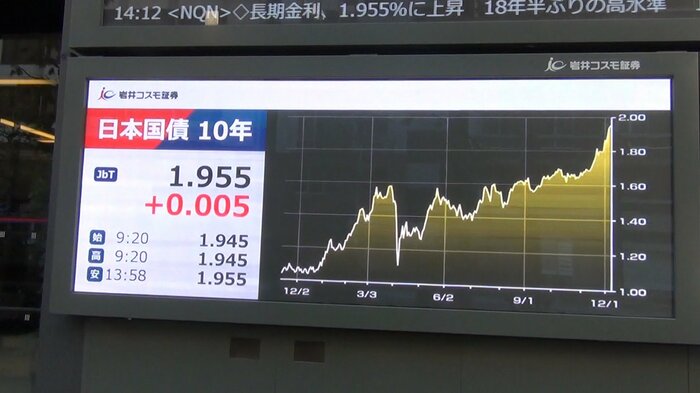

こうした背景には、銀行が固定型金利を決める際に目安とする長期金利が上昇していることがある。日銀の利上げが確実視されるなか国債が売られやすい環境にあるほか、積極財政を打ち出す高市政権の大規模な経済対策などを受け、財政悪化懸念が高まっていて、長期金利の指標となる新発10年物国債の利回りは、約19年ぶりの2%到達が視野に入る展開となっている。

固定型で注意しておきたいのが、たとえば10年固定だと、11年目以降の金利が決まっていない点だ。10年経過した時点で、再び10年固定にするのか変動型にするのかなどを選ぶことになり、適用金利は、その時点の基準金利から優遇幅を引いて決まるが、基準金利はそのときにならないとわからないことに留意しておく必要がある。

なお、住宅ローン比較診断サービス・モゲチェックによると、12月時点での固定(フラット35)と変動の金利差は年1.19%で、固定型より変動型の方が低位の状況が依然として続いている。

住宅ローン負債世帯では年1.8万円マイナスに

日銀による利上げが、家計全体に及ぼす影響はどうなるだろうか。

政策金利の引き上げは、住宅ローンの利払い増につながる一方、預金金利が上昇して恩恵がもたらされる面もある。みずほリサーチ&テクノロジーズが、預金や住宅ローン金利について一定の想定を置いて試算したところ、0.5%から0.75%への追加利上げにより、家計全体ではプラス・マイナス効果の差し引きで1世帯あたり年間1万5000円のプラスとなった。

ただ、これはあくまで家計全体で平均した数字だ。住宅ローンなどの負債を保有する世帯に限定して試算すると、利上げの影響は1世帯当たり年間1万8000円のマイナスになる。特に、金融資産が少なく住宅ローンの残債が相対的に多いとされる若年層では負担増となる傾向が強く、世帯主年齢が30歳台の世帯では年間4万5000円のマイナス、29歳以下の世帯では5万円のマイナスとなった。

物件価格が上昇するなか、返済期間を最長50年まで伸ばす「50年ローン」や夫婦ふたりで借りる「ペアローン」の利用も増えている。今後もネット銀行を中心に競争力のある金利をめぐる顧客獲得競争は続くと見込まれ、借り換えで総返済額を抑えられるケースも多いとみられる。

新規に借り入れる際も、借り換えを検討する際も、返済額に対し収入の余裕がどの程度あるのか、この先の資金計画や手元資金の状況からどのくらいの金利上昇を許容できるのかなどを見極めて、どの金融機関のどのタイプのローンが最適なのかを慎重に判断することが求められそうだ。 (フジテレビ解説副委員長 智田裕一)