変額保険、外貨建終身保険、貯蓄型保険…様々な商品がありますが、しっかり仕組みを理解していないと、損をしてしまうことも…。仕組みと判断のポイントを、経済評論家・マネーコンサルタントの頼藤太希さんに解説してもらった。

文=頼藤太希

そもそも社会保険に加入している

民間保険への加入を考える前に、我々は相応に負担の大きい社会保険料を払って、社会保険に加入している事実を認識しましょう。

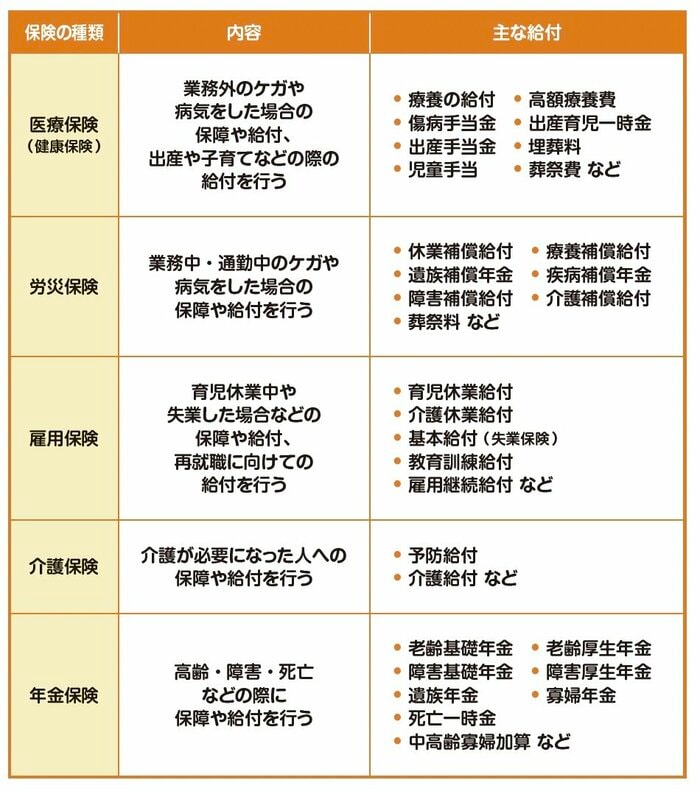

公的保険と言われますが、大きく「医療保険」「労災保険」「雇用保険」「介護保険」「年金保険」の5つに加入しています。

公的保険から受け取れる主な給付(頼藤太希『1日1分読むだけで身につくお金大全100改訂版』自由国民社より)

公的保険から受け取れる主な給付(頼藤太希『1日1分読むだけで身につくお金大全100改訂版』自由国民社より)保険は、もしものときにお金で困らないように、備えて入るものです。そのような前提で考えると、民間保険に加入する場合は、「貯蓄+公的保険」では備えるのが難しいリスクに対して、「保障」をメインとする保険に加入するというのが選択肢となります。

そのために活用すべきは「掛け捨て型」保険。掛け捨て型は、解約してもお金は戻ってきませんが、必要な保障を安く用意できます。

掛け捨て型に加入をするのが経済的かつ合理的なのですが、死亡保障に加えて増やすことをメインした「変額保険」「外貨建終身保険」といった貯蓄型保険を選ぶ人もいます。