金利上昇のニュースを受けて、住宅ローンの借り換えを考える方もいるかもしれないが、借り換えの目安の「トリプルスリー」をご存じだろうか。どんなケースだと借り換えた方がメリットがあるのか詳しく解説する。

日銀の追加利上げあれば変動型住宅ローンに影響

住宅ローン利用者のうち、8割が選択するという「変動型」。

3500万円35年変動型(30代):

(住宅ローン)組んでます。変動金利です。35年ローン。2024年に買ったのでもう本当買ったばっか。3500万円。一軒家を買いました。これから頑張っていかないといけないなと思ってます。

3000万円変動型(60代):

(ローン)6年目ぐらいですちょうど。3000万ぐらいです。(変動だと)金利安いから。ファイナンシャルプランナーさんに全部お願いしてて、その方の言う通りにしました。

今週注目されるのが日銀の追加利上げ。政策金利が現在の0.25%から0.5%へ引き上げられる可能性が高まっている。そうなると大きな影響を受けるのが、変動型の住宅ローンだ。

智田裕一フジテレビ解説副委員長:

今回追加の利上げが決まれば、4月1日に変動型の金利が引き上げられて、おおむね7月返済分から新たな利率が適用され、総返済額が増えるケースが多くなりそうです。

3500万円35年変動型(30代):

(金利引き上げ)めっちゃ気になります。ネットバンクで最初から金利が低いところにしているんですけど、これから先10年20年経ったときに払えるのかなみたいな心配はありますね。

変動型(40代):

気にならないと言ったら嘘になりますけど。住宅ローンは(金利の)引き上げが気になります。物価が全部高くなってるから。

変動型(40代):

どのくらい上がるのかにもよってタイミングを見て、借り換えするのかどうか考えようかなとは思ってます。

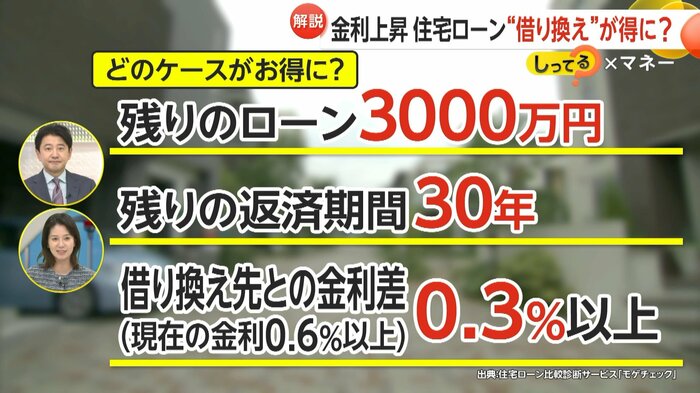

目安は「3000万円」「30年」「0.3%以上」

「借り換え」とは、今借りているローンを一括で返済するために別の金融機関で新たにローンを組むことだ。では、どういった条件であれば借り換えで返済額が減るのか。

ポイントは「3000万円」「30年」「0.3%」の借り換えトリプルスリーだ。

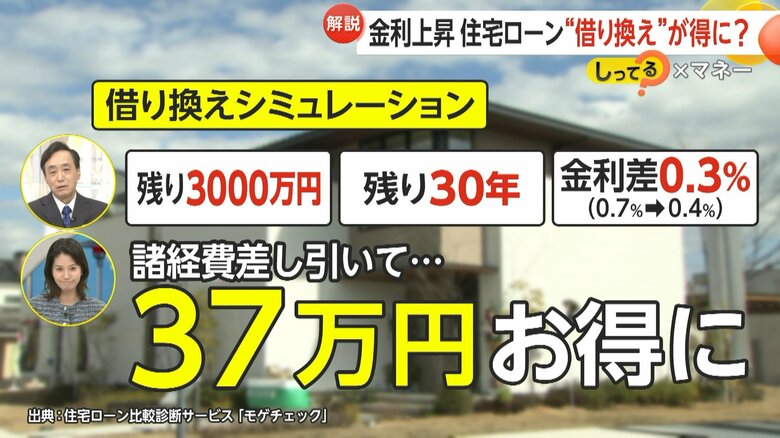

住宅ローン比較診断サービス「モゲチェック」によると、残りのローンが「3000万円」で、残りの返済期間が「30年」で、現在の金利が0.6%以上で借り換え先との金利差が「0.3%以上」ある場合が、借り換えメリットがある。手数料を差し引いても、この条件だとお得になるという。

実際どのくらいの差がでるのか、金額シミュレーションをしてみると、残り3000万円、残り30年、金利差0.3(0.7%から0.4%に借り換え)で、諸経費を差し引いても37万円お得になるという。

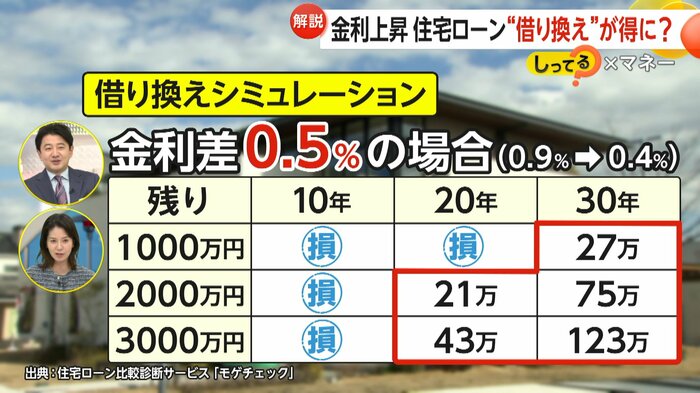

あくまでもトリプルスリーはボーダーラインなので、金利差を0.5%とすると(0.9から0.4%)、残りのローンが3000万円で残りの返済期間が30年の場合は123万円、20年の場合は43万円、残りのローンが2000万円で残りの返済期間が30年の場合は75万円、20年の場合は21万円、残りのローンが1000万円で残りの返済期間が30年の場合は27万円ほどお得になり、金額が大きく、年数が長いほど借り換えがお得になる。

一方、返済年数が残り10年での借り換えにはメリットがないということです。

今週中にも、日銀の追加利上げが発表される。その政策金利を受けて4月から住宅ローンの金利の基準金利が発表され、夏から支払いに関わってくるという。元本のことを考えると、なるべく早く借り換えした方が良さそうだ。

(「イット!」1月20日放送より)