実際お金を増やすことを目的に貯蓄型保険を活用する方が多いのですが、お金を増やすのが目的ならおすすめできません。なぜなら、リスクを取って運用しているにもかかわらず、保険料に占める手数料が高く、中途解約をすると元本割れの可能性が高いからです。

保険料の半分近くが「手数料」

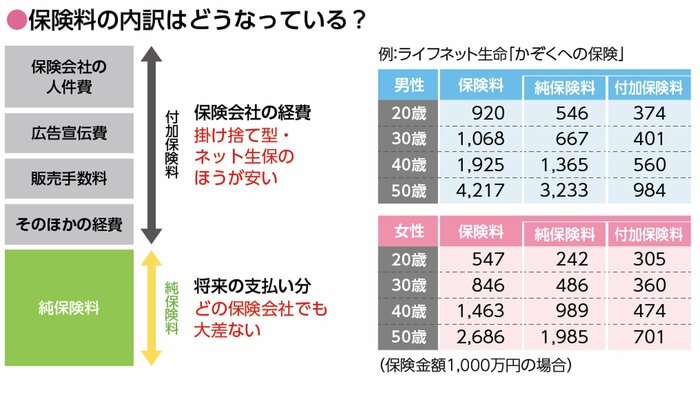

保険会社に支払う保険料には、「純保険料」と「付加保険料」が含まれています。

純保険料は、将来の保険金支払いに充てられる分で、どの保険会社でも大差ありません。

対する付加保険料は保険会社の経費に充てられる分。

保険会社の人件費・広告宣伝費・販売手数料・そのほかの経費などが含まれます。付加保険料の額は、保険会社が自由に決められます。一般に、掛け捨て型の保険やネット生保のほうが安くなっています。

各保険会社は純保険料と付加保険料の割合を公表していません。唯一公表しているネット生保のライフネット生命では、支払う保険料のうち3〜4割が付加保険料になっていることがわかります。

付加保険料が保険料に占める割合は各社によって異なりますが、少なくともこれ以上と考えて差し支えないでしょう。貯蓄型保険の場合はもっと高いと考えられます。

つまり、生活者にとって見れば、支払っている保険料の半分近くが「手数料」と言っても過言ではありません。保障や貯蓄に回るのはあくまで純保険料の分だけで、非常に効率の悪い商品であることを押さえておきましょう。