税金のかかり方が違う理由

NISAは金融庁の管轄です。金融商品(株式や投資信託)を使って投資をするための口座です。そして、通常の投資なら利益にかかる約20%の税金が非課税になります。当然ですが他の金融商品と同じく元本には税金はかかりません。元本はもともと自分のお金だからです。

iDeCoは厚生労働省の管轄です。金融商品(投資信託や預金や保険)を使って運用できますが、あくまで老後資金を準備するための年金なのです。だから、公的年金と同様に現役時代に払う掛け金は所得控除をすることができますが、受け取るときは利益の部分のみならず元本部分も含めて受け取りの総額が課税の対象です。

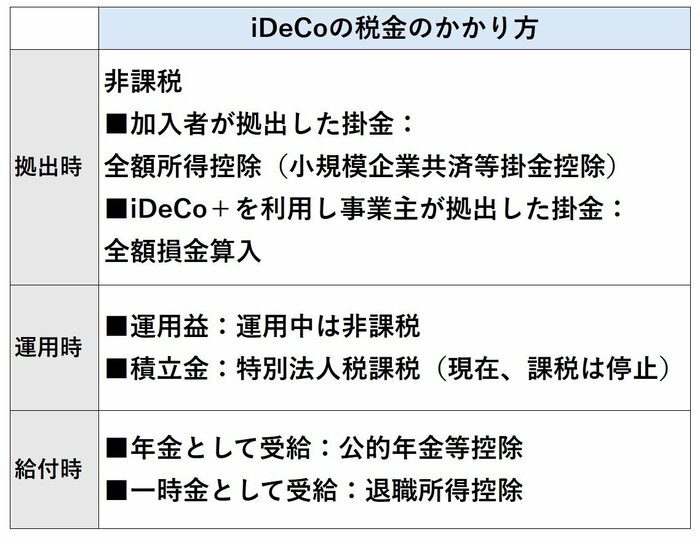

iDeCoの税金のかかり方(厚生労働省「iDeCoの概要」から編集部作成)

iDeCoの税金のかかり方(厚生労働省「iDeCoの概要」から編集部作成)元本部分はもともと自分のお金ですが、現役時代に所得控除してもらうことで税金が安くなっているからです。iDeCoは公的年金と同じ扱いになるのです。年金形式ではなく一時金でも受け取れるのは、年金原資を一括で受け取るということです。

iDeCoは個人型の確定拠出年金の愛称で、確定拠出年金の制度は2000年代に入ってから始まりました。その後、何度かの改正が行われています。

iDeCoはもともと勤務先に企業型の確定拠出年金がある人は使えませんでした。制度改正により、企業型とiDeCoを併用できるようになり、さらに掛金額も以前より上限が上がりました(ただし、勤務先の企業型確定拠出年金でマッチング拠出をしている人はiDeCoを使えません)。今後も制度改正があることを前提に、ニュースなどに注意しながら付き合っていくことになるでしょう。

このようにNISAとiDeCoは、監督官庁も仕組みも大きく違うのです。

今回のまとめ

若くて会社員で勤務先にそれなりの退職給付制度があるなら、まずはNISAの非課税枠(生涯枠1800万円)を埋めていくことから始めてもいいでしょう。

個人事業主なら、退職金代わりにiDeCoを活用してはいかがでしょうか。NISAとiDeCoを併用する場合は、ここまでの説明を踏まえて比率を検討してください。

iDeCoは仕組みが複雑で、受け取り時に税金がかかる場合は額面よりも手取りが減りますが、老後資金を増やせることには変わりありません。現役時代の給与が高い人ほど、掛け金の所得控除による現役時代の節税効果が高くなるメリットもあります。