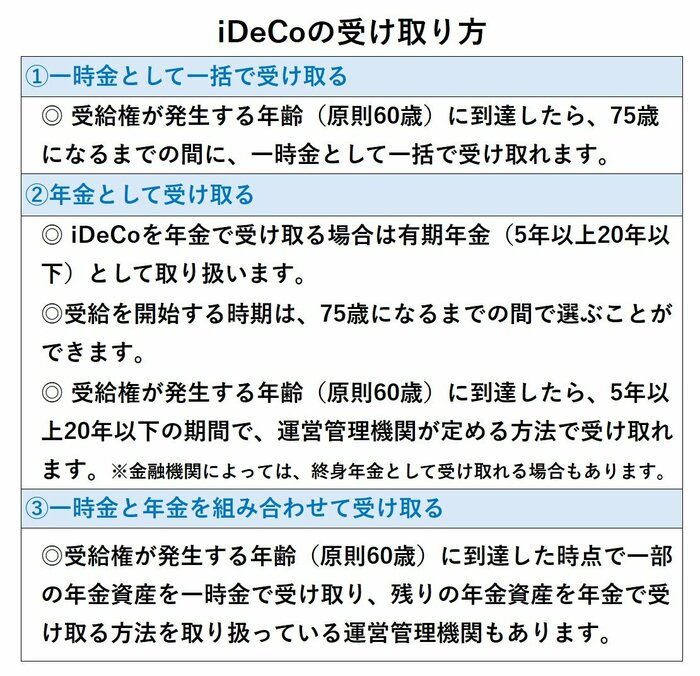

iDeCoは「もらい方」が重要

【5】退職金制度

上記のとおり、iDeCoを使う際は出口戦略が重要です。

60歳以降の受け取りの際、iDeCoを一時金で受け取ると退職所得控除(退職金をもらっても一定額までは非課税になる、例えば勤続38年の人なら2060万円まで非課税)の対象ですが、勤務先の退職金とiDeCoを同時期にもらう場合は合算してこの非課税枠を使うことになります。

会社の退職金だけでかなりの金額になるなら、それだけで枠をほぼ使ってしまう、あるいは枠をはみ出すケースもあるでしょう。そうするとiDeCoの受け取りにけっこう税金がかかってきます。

iDeCoは年金形式でもらうこともでき、その場合は公的年金等控除の対象ですが、公的年金や、他にももらえる企業年金があれば全部を合算して公的年金等控除額を計算します。

会社員で公的年金(厚生年金)も企業年金もそこそこもらえる人は、合算して計算する所得が増えて、年金生活を送る際の所得税・住民税、ひいては国民健康保険料や介護保険料が高くなります。

つまり、勤務先の退職給付が充実しているならNISAを優先させた方が将来の税金や社会保険料を減らせる可能性が高くなります。

逆に、勤務先の退職給付が充実していない人は個人事業主に近いので、iDeCoを活用することで老後資金を準備できます。

さて、いかがでしょうか。

しっかり頭に入れておきたいのは、税金のかかり方の違いです。