10月に入り、大手銀行の多くで、住宅ローン「変動型」金利が引き上げられ、基準金利は0.15%の上昇となるケースが相次いだ。この先、住宅ローンはどう組めばよいのだろうか。

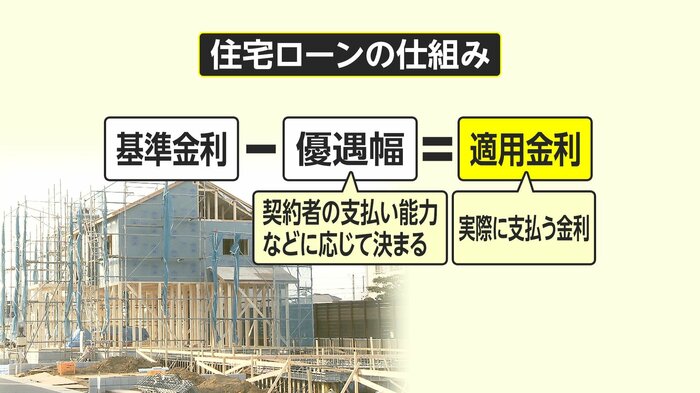

「基準金利」ー「優遇幅」=「適用金利」

住宅ローンには、金利を見直していく「変動型」と一定期間金利が変わらない「固定型」がある。「変動型」金利は、日銀の金融政策の影響を強く受ける。

日銀が7月に追加利上げを決めたのを受け、基準金利を0.15%引き上げる動きが広がった。

新規借り入れの場合、基準金利が引き上げられても、そのまま利用者が払う金利が上がるわけではない。もとになる「基準金利」から、契約者の支払い能力などに応じて「優遇幅」が差し引かれて、実際の「適用金利」が決まるからだ。

3500万円を35年ローンで借りるケースでみると、「適用金利」が0.5%から0.15%上がると、毎月の返済額は2300円ほど増える計算だ。

「5年ルール」と「125%ルール」

一方、すでに借りている人の場合、借り入れ時の優遇幅は完済まで一定のため、借り入れ後に基準金利が変わると、適用金利も連動して変わる。

ただ、適用金利が上昇しても、実際の返済額がすぐに増えるとは限らない。「5年ルール」が採用されているケースが多いためだ。

「5年ルール」は、家計負担が急激に増えるのを防ぐため、途中で金利が変わったとしても、返済額の見直しは5年ごとにするというものだ。5年間は、途中で金利が変わっても、毎月の返済額は変わらない。

ルールがある場合、今回の金利上昇の影響を受けるのは、おおむね5年前に借り始めて、返済額の変更時期にあたる人だとみられる。

「5年ルール」とともに、返済額を変更するときの増加額を前の5年間の25%までにする「125%ルール」もある。

こうしたルールにより、毎月の返済額の当面のアップは避けられるが、金利上昇が続いていけば返済額に占める利息の割合が高くなっていき、元金の返済ペースが落ちて、減りにくくなる。注意が必要だ。

金利上昇局面での「ミックス型」という選択肢

この先、金利が上昇していけば注目度が上がるのではとの見方が出ているのが「ミックス型」金利だ。ミックス型は、全額を変動型または固定型だけで借りるのではなく、例えば半分を変動型、残り半分を固定型という形で組み合わせて、2本のローンを借りる方法だ。金利上昇時の返済負担の増え方が変動型だけで借りている場合に比べて抑えられるというメリットがあるとされる。

4000万円のローンを35年で組み、全額を「変動型」や「固定型」で借りるケースと変動型・固定型で半分ずつ借りる「ミックス型」のケースについて比べてみることにする。

仮に「変動型」を0.65%、「固定型」を1.80%としたうえで、金利がこの先も変わらないとした場合と、金利が段階的に上がった場合を試算した結果では、「ミックス型」は、金利が上昇していったとき、返済総額が「変動型」を下回るほか、毎月の返済額の増え方は「変動型」1本だけで借りている場合より緩やかになる傾向が見てとれる。返済総額を抑えつつ、将来の余裕資金を子どもの教育費などの準備にまわすといった計画がしやすくなる面があるほか、変動部分だけを繰り上げ返済することも一案になる。金利上昇局面では選択肢として考慮する人が増える可能性がある。

顧客獲得へ「優遇」競う動き

「基準金利」の引き上げが相次ぐ一方で、ネット銀行を中心にシェアを高めようという攻勢は強まっていて、実際の「適用金利」や「優遇」などをめぐる金融機関の間での顧客獲得競争は激化している。

三菱UFJ銀行は、利用者ごとに決める「優遇幅」を広げることで、最も優遇されるケースでの適用金利は据え置いた。SBI新生銀行は、住宅ローン比較サービス「モゲチェック」の診断を受けた利用者向けに、業界最低水準となる金利を提示する取り組みを始めている。auじぶん銀行は、住宅ローン利息の一部をキャッシュバックするキャンペーンを始めると発表した。

先週、都内の住宅展示場を取材すると、来訪者からは、どこの金融機関のローンにするか悩む声が聞かれた。購入を決めたばかりで、「変動型」を選ぶ予定だという40代夫婦は「金利は今後上がっていく可能性があるので、一刻も早いほうがよいと思っている」と語る一方、「どの銀行にするか決め切れていない」と悩んでいた。

日銀の金融政策をめぐり、2日、石破首相は日銀の植田総裁との会談後、「追加の利上げをするような環境にあるとは考えていない」と述べ、市場では、年内の利上げ観測が後退した。3日には、「内外の金融市場や経済の状況を見極めていく必要があり、そうした時間的な余裕はあると説明されていることを念頭に、私もそのような理解をしていることを申し上げた」と説明したが、この先の金利情勢が見えにくくなってきている。

新たに住宅を購入する場合、どの価格帯の物件を選ぶかは、借り入れによる金利負担にも大きく左右される。借り換えの場合、残っている元金が大きいほど適用金利が下がることによるメリットは大きくなる一方で、借り換えに伴う諸費用の負担が発生する。

どの金融機関のどのタイプのローンが最適なのか、将来を見据えたマネープランをよく練ることが大事な局面になってきた。

【執筆:フジテレビ解説副委員長/サーティファイドファイナンシャルプランナー 智田裕一】