10月から、火災保険の保険料が値上げされる。

大手損保4社では、1割前後の引き上げとなる。

この5年で3~4割上昇

値上げは2022年に続くもので、相次ぐ引き上げにより、この5年で、保険料は3~4割上昇している。背景にあるのは自然災害の多発だ。

火災保険は、火事による損害だけでなく、大雨で河川が氾濫して家が水浸しになった、暴風で屋根が飛ばされたなど、自然現象で発生する住まいや家財へのダメージを広く補償の対象にできるものだが、台風や豪雨をはじめとした自然災害は、最近頻発の傾向を強めている。

損保各社が契約者に支払う自然災害(地震を除く)の保険金の合計は、2018年度、2019年度と、2年続けて1兆円を超えている。

自然災害の増加に保険料を上げるスピードを追いつかせようと、保険料引き上げの動きが続いている。

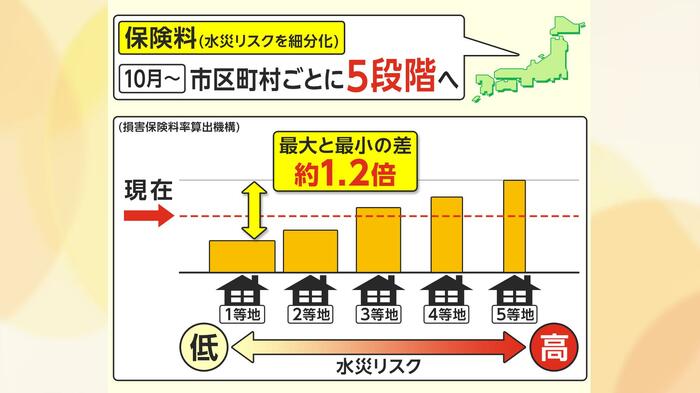

「水災リスク」で地域差

今回値上げとともに、仕組みが大きく変わるのが、水の災害「水災」のリスクに応じての地域差の設定だ。

これまで、水災に対する保険料率は全国一律だったが、水災の発生しやすさや予想される被害規模は、地域によって大きく異なる。

そこで、水災リスクの違いによって市区町村ごとに保険料率が区分され、5段階に分けられることになった。

損害保険料率算出機構によると、5段階に分類した場合、保険料が最も高い地域と、最も低い地域とを比べると、格差は1.2倍になる。

ある大手損保では、東京都内の水災区分3等地で築5年の戸建ての場合(延床面積100平方メートル、保険金額2500万円、保険期間1年)、年間3590円高くなる見込みだ。

水災補償を外しても大丈夫か

今回の値上がりを機に、火災保険を見直しておきたいところだが、その際、水災への備えをどう考えるかが、1つのポイントになる。

火災保険には、水災の補償を縮小したり、外したりできるタイプもあり、保険料を抑えられるケースも多い。

そうした中、「水災補償」をつけている割合は、2022年度は64.1%で、3割以上がつけていない計算になる。

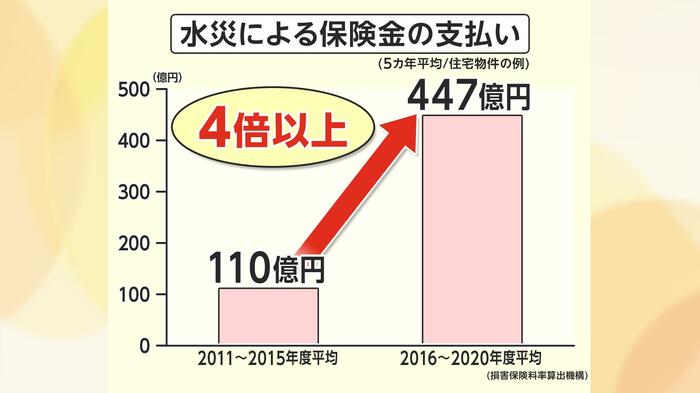

一方で、集中豪雨の頻度が増加するなど、水災による被害は増えていて、水災による保険金の支払いは、5カ年平均で比べると、4倍以上になっている。

そこで、水災補償をどうするかは、住んでいる場所の水災リスクを把握して、慎重に吟味することが重要になる。

国土交通省が掲載している「ハザードマップポータルサイト」では、各地域の1つの地図上に、洪水や土砂災害などのリスク情報を重ねて表示できるほか、地域によっては、自治体が作成したハザードマップにもリンクしている。

また、「浸水ナビ」という 検索システム(地点別浸水シミュレーション検索システム)では、 川の水があふれ出した場合などの浸水域の広がりや浸水深が、時間とともにどう変化するかがわかるようになっている。

ただ、付近に河川がないからといって、水災補償を狭めたり、なくしてしまったりしても、本当に大丈夫かどうかは、熟慮が必要だ。

都市部では、ゲリラ豪雨で排水などが突然あふれる現象もよく起きていて、水災補償を外すことでこうした被害がカバーされないことになりかねないからだ。

また、大手損保が販売している火災保険での水災補償は、 その多くが、「床上浸水」か 「地盤面から45cmを超える浸水」、 または「30%以上の損害」を条件としている。

例えば、「床下浸水」かつ「損害が30%未満」などの場合、支払い要件を満たさないケースがあり、そうしたことも前提に考えなくてはならない。

自分の住む地域の水災リスクを把握することの重要度がますます高まる中、住まいを取り巻く環境を確認し、支払う保険料とのバランスを考えて、最適の補償を選び、早めに備えておきたいところだ。

(フジテレビ解説副委員長/サーティファイドファイナンシャルプランナー 智田裕一)