中国が日本を抜いて世界一の自動車輸出国となり、日中自動車戦争の様相を呈している。「BSフジLIVEプライムニュース」では識者を迎え、中国製EV(電気自動車)の実力と中国の世界戦略、そして日本の生き残り戦略について伺った。

中国の輸出車台数激増の背景は

新美有加キャスター:

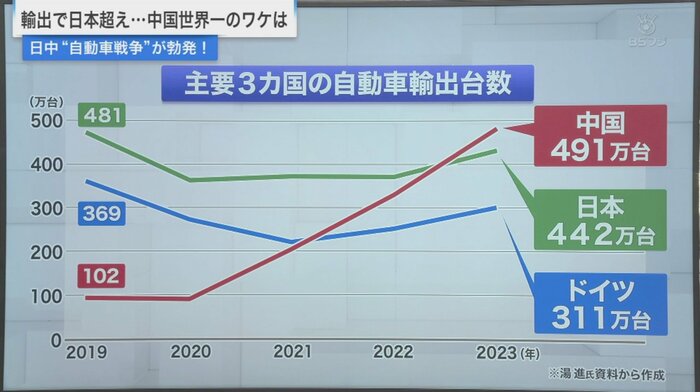

中国の自動車輸出が2019年から5年で5倍近くの491万台に急増し、2016年以来トップだった日本を抜き世界1位に。急増の背景は。

湯進(たん・じん) みずほ銀行主任研究員:

EV輸出が主なけん引役となった。また技術とコスパを武器に、グローバルに攻め始めた。2020年からは新型コロナウイルスの影響があり、グローバルなサプライチェーンの寸断が起こる中、中国のサプライチェーンがいち早く回復できた。そして、ロシア・ウクライナ戦争による需要。2019~20年は4~5万台だったロシアへの輸出は、2023年に90万台を超えた。

反町理キャスター:

中国車の性能がすごく向上した?

湯進 みずほ銀行主任研究員:

性能も上がっている。だが例えば、輸出台数ランキングの内訳を見ると1位は中国の上海汽車集団だが、テスラ、ベンツ傘下のスマート、ルノーなどもある。つまり電動化に出後れた従来の自動車メーカーは、ある程度完備されている中国のサプライチェーンを活用する。一方で中国国内の乗用車市場の競争は激しく、メーカーは輸出せざるを得ない。

新美有加キャスター:

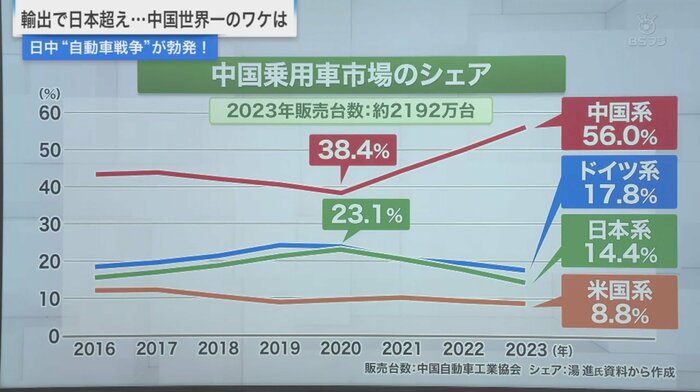

2023年の中国国内における乗用車の販売台数は2192万台で世界一。2020年は38.4%だった中国系の車のシェアは56.0%に伸び、日本系は23.1%から14.4%に減少。

真田幸光 愛知淑徳大学教授:

中国はいざとなれば鎖国できる国作りを始めている。自国のサプライチェーンを使い、自国や同盟国の原材料を使って中国産として作り、自国や同盟国に売る戦略。次は世界に出ていく中でどれだけグローバルマーケットを取れるか。中国政府は意識的にEV化を進め、消費者にも様々な補助金をつけて買わせていく。14億の国民を抱えるマーケットで生産と消費が回れば価格を安くでき、さらに外国に売れる、という戦略と見る。

反町理キャスター:

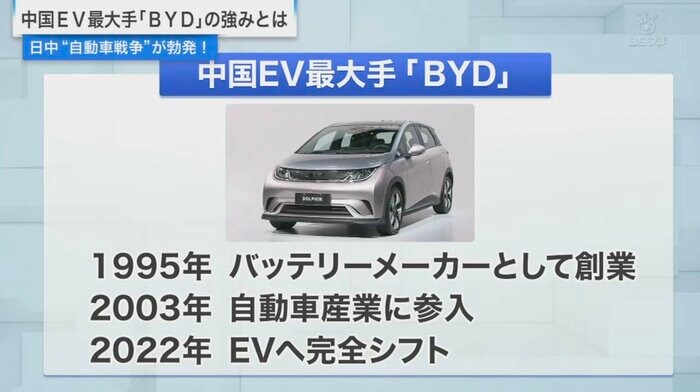

中国メーカーとしてはBYDがナンバーワン。続くメーカーを含め3社ほどで世界の自動車市場を席巻する世界戦略があるか。

湯進 みずほ銀行主任研究員:

電動化シフトでBYDが先頭に立った。中国は雨後の筍のようにEV専業メーカーが増えている。今はそこで激しい戦いをさせており、最終的には大きな塊に収斂させていくのだと思う。世界戦略へと向かうことは間違いない。

欧州、北米、東南アジアでの現地生産を見据えるBYD

新美有加キャスター:

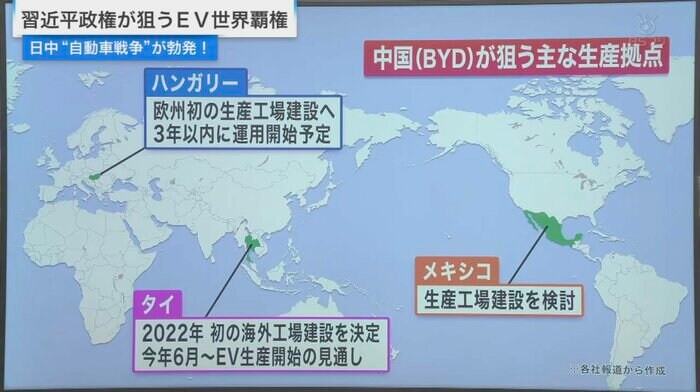

中国は海外生産の準備も加速させている。BYDはハンガリーに欧州初の生産工場を建設する予定で、メキシコでの建設も検討中。また、タイの海外工場で2024年6月からEV生産開始の見通しが立っているとのこと。

湯進 みずほ銀行主任研究員:

国内市場競争が激しく、海外マーケットが稼ぎ頭になりつつある。ただ各国の規制に対応するため、早い段階で輸出から現地生産に切り替えなければいけない状況。

反町理キャスター:

EUのEVシフトは一時勢いをもって進んでいたが、現在揺り戻しが起きているのでは。

中西孝樹 ナカニシ自動車産業リサーチ代表アナリスト:

長期的には脱エンジンを図っていく。BYDは、長い目で見れば強気の投資が必ず報われると考えていると思う。

反町理キャスター:

BYDはメキシコにも工場建設を検討。アメリカへの輸出が考えられるが、メキシコへの中国企業進出をアメリカが止めることはできるか。USMCA(米国・メキシコ・カナダ協定)があるが。

湯進 みずほ銀行主任研究員:

まだメキシコ進出は交渉中だと思うが、基本的にはアメリカ市場を狙ってのこと。BYDが成功すれば他の中国メーカーも相次いで進出すると予想される。バイデン政権から特段の規制は出ていないが、仮に次がトランプ政権となれば新たな規制が出る可能性は十分ある。

真田幸光 愛知淑徳大学教授:

リスクヘッジとして北米市場にうまく入れなかった場合は南米に売ればいい。そちらへの進出をBYDは考えていると思うし、中国政府の戦略とも合っていると思う。

新美有加キャスター:

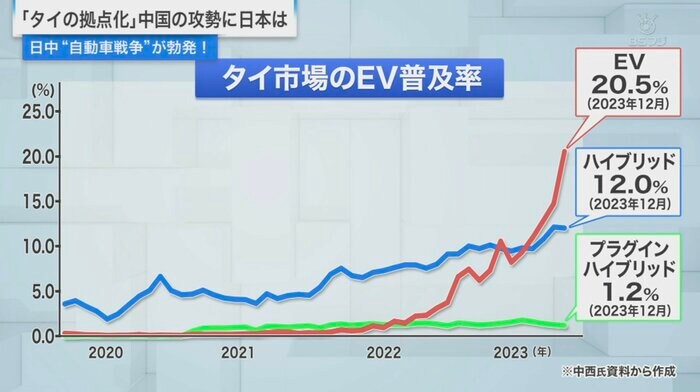

BYDは、タイでの2024年6月からのEV生産開始を見通している。なぜタイなのか。

中西孝樹 ナカニシ自動車産業リサーチ代表アナリスト:

今までは日本の自動車メーカーがタイからガソリン車などを輸出してきた。新興国に向けた大きな輸出拠点として地位を確立している。EVの世界でも輸出大国となるために産業を育成する政策をとっており、中国にとって非常に都合がいい。だが日本企業は活用できていない。車の開発に2~3年はかかり、従来のサプライチェーン構造を一気に変えられない。その点でスピード感がない。

反町理キャスター:

日本のメーカーはエンジンで勝負してきた。だが、電池とモーターだけでよい時代になると必要な部品が少なくなり、BYDのようにガラスとタイヤ以外は全て内製できるメーカーが出てくる。アジアの市場を脅かされるのでは。

中西孝樹 ナカニシ自動車産業リサーチ代表アナリスト:

EVになると、すり合わせの領域は間違いなく減る。将来的にはやはり水平分業化は起こっていくと思うが、この勝負の5年間では垂直統合型で攻めているメーカーが有利。そこがシェアを取る流れは否定できない。

反町理キャスター:

一方、インドの14億人の市場を中国のEVが取れるか。中印紛争がある一方、日本のスズキ自動車が頑張っている。

真田幸光 愛知淑徳大学教授:

東南アジアに比べ、非常に中国が入りづらいマーケットと見る。中国とインドの関係がかなり不安定。モディ首相も中国と同じく、いざとなれば鎖国できる国作りを目指し、なるべくインド産化していく動き。中国勢を牽制する形で日本勢を上手に使うことを考えていると思う。

中西孝樹 ナカニシ自動車産業リサーチ代表アナリスト:

難しいインドへの進出は当面回避すると思う。もっと優先すべきマーケットを進めていくのだろう。日本にとっては、インドでは50%以上のシェアを日本車が握っており、かつ2030~35年に向けて自動車販売がずっと伸び続ける唯一のマーケット。インドと日本が手を結んで、中国の覇権争いへの防波堤として、そのインド市場を活用していくところに活路があると思う。

日本はEV領域で追いつきながら従来の強みも発揮すべき

新美有加キャスター:

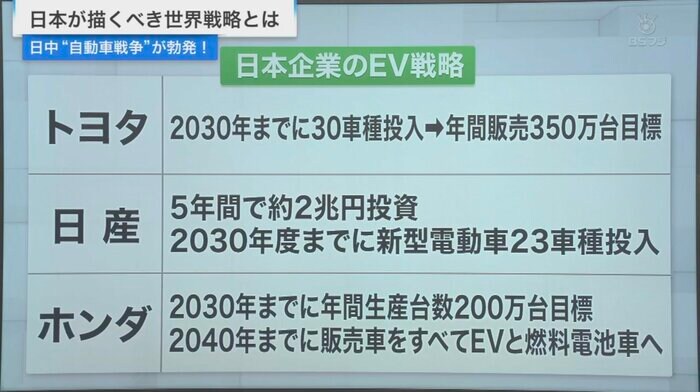

トヨタは2030年までに30車種を投入するとしており、年間販売台数350万台を目標にしている。日産は2030年度までに新型電動車23車種を投入するとした。ホンダは2030年までに年間生産台数200万台、2040年までに販売車を全てEVと燃料電池車に変えるとした。転換期か。

真田幸光 愛知淑徳大学教授:

国際的な潮流からすればその計画になるが、世界の流れに従い臨機応変に対応する考えが特にトヨタは強いと思う。

反町理キャスター:

どうすれば日本の自動車産業は中国のEV企業に伍していけるか。

湯進 みずほ銀行主任研究員:

サプライチェーン構築において、現時点ではリードタイムが短い中国に対抗できないと見る。日本企業の強みを伸ばして、動力源の多様化に進んでいくことが必要では。そのためには、今のサプライチェーンのコスパをどう良くするか。

反町理キャスター:

EVに比べて内燃機関の車がコスト的に不利であることは仕方ないのか。

湯進 みずほ銀行主任研究員:

現時点で、大衆向けのマーケットではガソリン車がまだ競争優位。中国ではEVが3割ほどで、7割弱がハイブリッド車を含めた内燃機関車。EVに関しては模索する段階が必要で、消費者がどのように変わっていくかしっかり見る必要がある。

中西孝樹 ナカニシ自動車産業リサーチ代表アナリスト:

内燃機関は絶滅種ではなく、少なくとも2050年に向けて大きな存在感を持ち、一定の役割を担っていく。内燃機関に強い日本の自動車メーカーが活躍する領域は残る。そこで大勝ちもできる。一方、2027~28年ごろにEVの普及はまた間違いなく拡大する。出遅れていた日本の自動車メーカーにとって現在のEVの停滞は恵みの雨。ここで精いっぱい頑張って追いつかなければダメ。

新美有加キャスター:

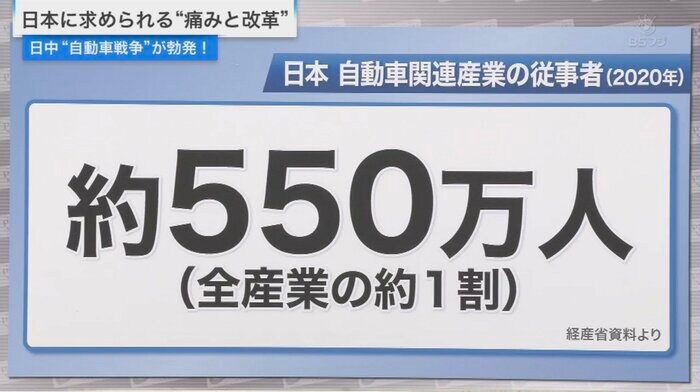

日本の自動車関連産業の従事者は約550万人で、全産業の約1割にあたる。EV化が進むことでの雇用への影響は。

中西孝樹 ナカニシ自動車産業リサーチ代表アナリスト:

製造・販売の領域での縮小均衡はありうる。EVに変われば、車自体のものづくりが根本的に変わる。車がインフラと繋がっていく領域を増やしていかなければ先細りになる。

湯進 みずほ銀行主任研究員:

今の優位性を最大限生かして守備範囲を広げ、新たな分野で挑戦していくこと。また一定のレベルの会社は合従連衡していくこと。サプライチェーンのピラミッドが変化していく中、自動車産業だけではない複数の産業にまたがる変化をどうやって意識していくか。

真田幸光 愛知淑徳大学教授:

日中自動車戦争の話をしてきたが、やはり自動車産業の中心はアメリカと見ている。EV化とともに注目されるのが自動運転化だが、必要となるのは位置情報で、衛星をしっかり確保している国が有利。また画像処理能力も絶対に必要。日本は、衛星もだが画像処理でかなり食い込める。アメリカのグローバル戦略にうまく食い込んで側面支援をしていく方法でも雇用を作っていける。今ある産業の技術力をベースに産業政策を作り変えて発展させていけば、日本は十分にやれると思う。

(「BSフジLIVEプライムニュース」2月21日放送)