皆さんは「iDeCo」(個人型確定拠出年金)をご存じだろうか。難しいイメージもあるかもしれないが、正しく活用できれば老後の資産形成につながるという。ここでは基礎知識を中心に解説したい。

iDeCoは自分で年金を作るための制度

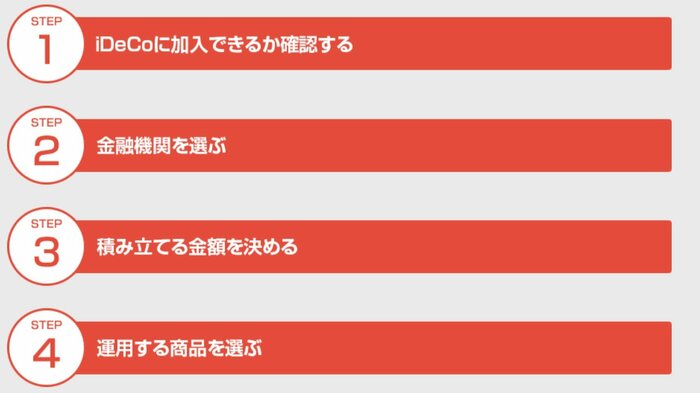

iDeCoを簡単に言うと「自分で年金を作るための制度」。自分のお金で金融商品を運用し、出た利益も含めてお金を受け取れるというものだ。加入は個人の任意で、金融機関で申し込める。

運用のための掛金は毎月定額で積み立てるのが原則だが、特定の月だけ多く積み立てることもできる。掛金の下限額は月額5000円からで、上限額は次のように設定されている。

【掛金の上限額(2023年2月時点)】

・公務員 月額1万2000円(年額14万4000円)

・会社員(勤め先で確定給付企業年金に加入) 月額1万2000円(年額14万4000円)※1

・会社員(勤め先で企業型確定拠出年金にのみ加入) 月額2万円(年額24万円)※2

・会社員(勤め先に企業年金がない) 月額2万3000円(年額27万6000円)

・専業主婦(主夫) 月額2万3000円(年額27万6000円)

・自営業 月額6万8000円(年額81万6000円)※3

※1.企業型確定拠出年金がある場合は、掛金と合算して2万7500円以下という条件も満たす必要がある。

※2.企業型確定拠出年金の掛金と合算して、5万5000円以下という条件も満たす必要がある。

※3.自営業は国民年金基金の掛金や国民年金の付加保険料と合わせての限度額。

掛金は1年に1回、1000円単位で調整できるので、自分にあった範囲で続けられる。

複数の税制優遇はあるが、お金の受け取りは最短で60歳から

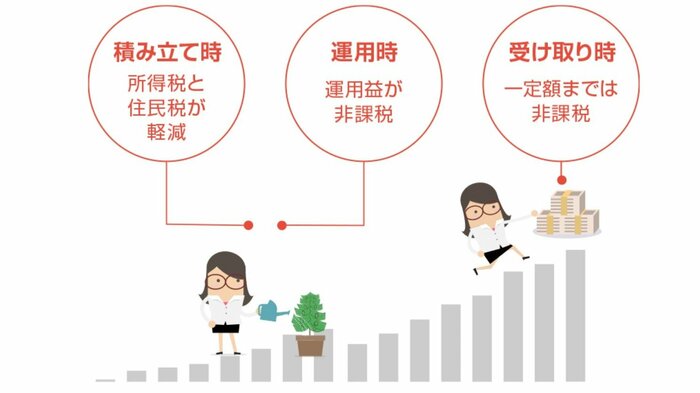

そんなiDeCoのメリットが、複数の税制優遇があること。私たちの所得税や住民税は、収入から控除を差し引いた「課税所得」を元に計算されるが、iDeCoで積み立てたお金は全額が控除対象となる。

また、運用による利息や利益が非課税となるほか、お金を引き出す際も一定額までは控除(退職所得控除、公的年金等控除)が適用されるという。

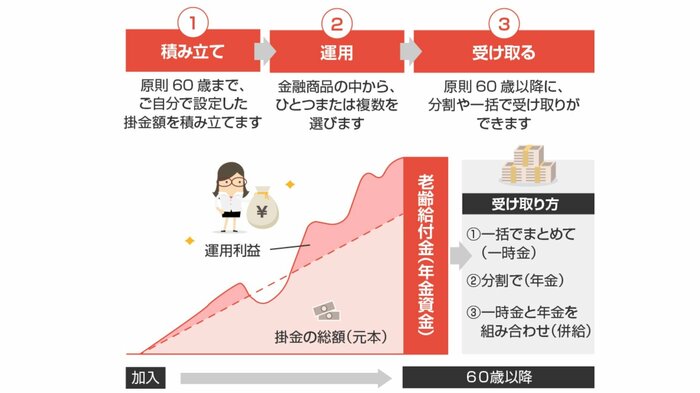

一方で、iDeCoで積み立てたお金は年金のため、原則として60歳以降でなければ引き出せない。また、60歳までの「通算加入者等期間」(掛金を払った期間+運用のみ行った期間)が10年に満たない場合は、受取開始年齢も段階的に引きあがる。

このほか、運用中は毎月の手数料などで数百円ほどかかること。金融商品は価格変動があるので、マイナスになる可能性があることも覚えておきたい。

iDeCoとNISAは併用もできる

それでは2024年から拡充されることになった「NISA」とは何が違うのか。

まずは加入できる条件が異なる。iDeCoは20歳~65歳未満まで(状況によって60歳未満まで)、NISAは18歳以上で始めることができる。

運用できる金融商品にも違いがあり、NISAでは株式や投資信託などが中心となる。iDeCoでは投資信託のほか、定期預金などの元本確保型(元本保証型)商品もある。

※元本確保型(元本保証型)商品=積み立てた元本が保証される商品。

このほか、NISAは保有商品を売却すればお金を引き出せるが、iDeCoでは引き出せるのは最短でも60歳からとなる。ただし、iDeCoは上記で説明したように、運用益以外にも、積み立て時、引き出し時で税制優遇を受けられる。

ちなみに、iDeCoとNISAとは併用もできる。

老後に備えたいならiDeCo

それでは、iDeCoはどんな人に向いているのだろうか。iDeCoについて情報発信をしている「NPO法人確定拠出年金教育協会」の担当者に聞いた。

――iDeCoではどんな金融商品を運用するの?

契約する金融機関がiDeCo用にラインナップしている商品になります。具体的な商品は金融機関によって異なりますが、定期預金や投資信託などが対象です。保有している残高(商品)を売って他の商品を購入したり、購入する商品の割合を変更することもできます。

――NISAとは違う?iDeCoはどんな人に向いている?

NISAは投資を通じた資産形成を支援する制度、iDeCoは老後資金を作る制度なので、同じ資産形成でも目的が異なります。iDeCoは早くから老後に備えられますし、定期預金での運用もできるので、老後資金を作るなら向いていると思います。掛金の枠が大きい人は積極的に利用していただきたいです。

利用者の年齢層は40代以上が多いですが、早めに始めたり、NISAと併用してもいいと思います。税制優遇も長く受けられますし、長期間に積み立てることでまとまったお金を準備できるでしょう。

積み立て額はお金の使う時期を考えて

――iDeCoではどのくらい得をできるの?

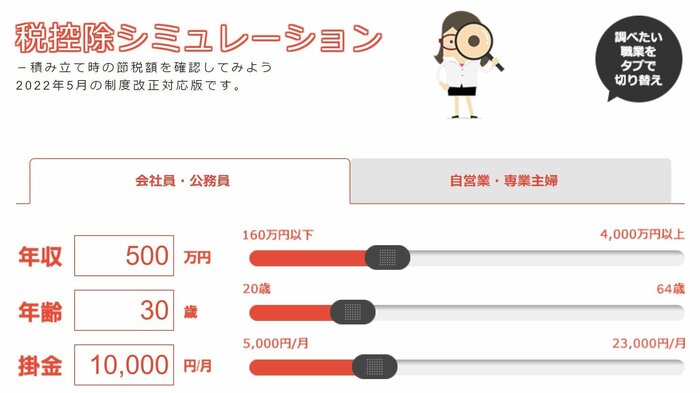

例えば、課税所得で350万円の方が毎月1万2000円を積み立てると、年間で14万4000円が課税所得から控除されます。これによって、所得税と住民税の合計で(年間)約4万3200円の税負担が軽減されます。これが積み立てている間ずっと続きます。運用時の非課税、お金を受け取る際のメリットもあります。

当協会が運営するサイト「iDeCoナビ」の「税控除シミュレーション」では、税控除による金額を手軽にざっくり試算することができますので、ご活用いただけましたら幸いです。

――iDeCoを利用する上での注意点は?

60歳までお金を引き出せないので、それ以前に使う予定の資金準備には向いていません。所得控除のメリットを大きくしたいばかりに、老後資金にあてられないお金を積み立てないようにしてください。掛金の金額変更は年1回できるので、無理のない金額で始めることをお勧めします。

――掛金の額や商品の選び方はどう考えればいい?

無理のない金額が前提ですが、年齢が若いなら月額5000円から始めて少しずつ増やしてみる。50~60代なら限度額を目一杯に活用してはいかがでしょう。投資信託は投資先や運用方法、コストは最低限確認が必要です。価格が変動するので、ご自身のリスク許容度を考えて選ぶべきだと思います。

60歳以降での受け取りは「必要な時に、必要な形で」

――掛金の積み立てを途中で辞めた場合、お金はどうなる?

積み立てを休止した後も60歳以降まで残高は受け取れず、運用は継続できます。ただし、管理料の負担はなくならないので注意が必要です。金額はiDeCoナビで確認できるので、調べてみてもいいでしょう。

――60歳以降でのお金の受け取りのタイミングはどう考えればいい?

受け取りのタイミングや方法は、生活していく上で必要な時に、必要な形で受け取るのが基本です。(受給条件を満たして)すぐに受け取ることもできますし、非課税の運用を続けて先延ばしすることもできます。一時金として受け取るのなら退職所得控除、年金(分割)として受け取るのなら公的年金等控除が適用されますので、他の退職金や年金と上手に組み合わせて受け取ると良いと思います。

――iDeCoに興味がある人に伝えたいことは?

老後は生きている限り誰にでもやってきます。少額でも長い時間をかければ、まとまった資金を準備することができます。iDeCoは(金融機関の)契約先によって、商品・管理料・サービスなどに違いがありますから、iDeCoナビなどを活用して自分にあった先で始めてください。

iDeCoは税制優遇を受けられるが、積み立てたお金を引き出せるのは60歳以降になる。老後資金がどれくらい必要か、掛金が生活に負担となるかなどを考えて判断する必要がありそうだ。

iDeCoナビはこちら