2024年から「NISA」(少額投資非課税制度)が拡充されるなど、これを機に新たに投資をしてみようと考える人もいることだろう。

その一方で、投資は株だけでなく、金や国債、不動産など様々なものがあり、何から始めたらいいか分からない人もいるはず。または、忙しくて投資の勉強や実践をする時間がそもそもないという人もいるかもしれない。

そんな人に向けて、自分の運用スタイルや目的に合った商品を提案や運用してくれる「ロボアドバイザー」というサービスが各社から出ているのをご存じだろうか。

投資をおまかせでしてくれるのであれば利用者の負担は減るが、「ロボアドバイザー」の仕組みと“実力”は知っておきたい。 また、おまかせという意味では投資信託もあると思うが、違いは何だろうか?そして、実際はどんな人が利用しているのだろうか?

気になる点を、ロボアドバイザーの運用者数“国内トップクラス”のウェルスナビ株式会社の広報担当者に話を聞いた。

自動で「長期・積立・分散」の資産運用

――そもそもロボアドバイザーとは、どんな仕組みなの?

スマホやPCで、「長期・積立・分散」の資産運用を自動で行うサービスです。金融商品の購入から最適な資産配分のメンテナンスまで、従来の資産運用で必要だったステップをすべて自動化しているため、手間がかかりません。

始め方も簡単で、5つの質問に答えるだけで、最適な運用プラン(お客様のリスク許容度に合ったポートフォリオ)を提案し、すぐに資産運用を開始できます。

――全自動の資産運用サービスの提供を始めた理由は?

CEO柴山自身が日米の金融格差を実感し、日本でも、忙しく働く世代が、世界の富裕層や機関投資家と同じ水準の「長期・積立・分散」の資産運用を行えるようにすることで、社会全体が豊かになるのではないかと考えました。

社会構造の変化により、日本でもこれからは働きながら資産運用を行うことが大切な時代となっています。誰もが当たり前のように利用できる資産運用サービスが必要だと考え、2016年にウェルスナビをリリースしました。現在、35万人以上の方にお使いいただき、預かり資産は7000億円を超えています

投資信託との違い

――ロボアドバイザーと投資信託の違いを教えて

ロボアドバイザーは、投資一任(銘柄の選定やポートフォリオの構築を任せていただく)のサービスであり、投資信託とは仕組みが異なります。投資信託は、投資者全員がお金を出し合って一つの資産運用を行う仕組みです。一方の投資一任は、一人ひとりの資産を個別に運用する仕組みとなっています。

投資一任のメリットは、一人ひとりの資産を個別に運用することで、取れるリスクに応じた、最適な資産運用を実現できることです。投資信託の場合は、一つのファンドにお金を集める仕組みであることから、他のお客様の動向に影響を受けることがありえます。また、ウェルスナビの場合、投資対象を毎年見直しており、最適な資産構成を時代に合わせてアップデートしていくことが可能です。

――デメリットはある?

一方のデメリットは、一人ひとりに合わせて最適化するサービスのため、提供者としては手間がかかることが挙げられます。また相対的に、インデックス型の投資信託と比べて信託報酬が高くなる傾向にあります。ウェルスナビの場合、お預かりしている資産の1%(年率、税別)を手数料としていただいています。

ロボアドバイザーは2016年頃から登場したサービスであり、現在、ウェルスナビ単独では約7000億円、ロボアド全体で1兆円超の市場規模です。今後、預かり資産の規模が大きくなることで、デメリットを克服できると考えています。

――では、ウェルスナビではどんな銘柄に投資をしている?

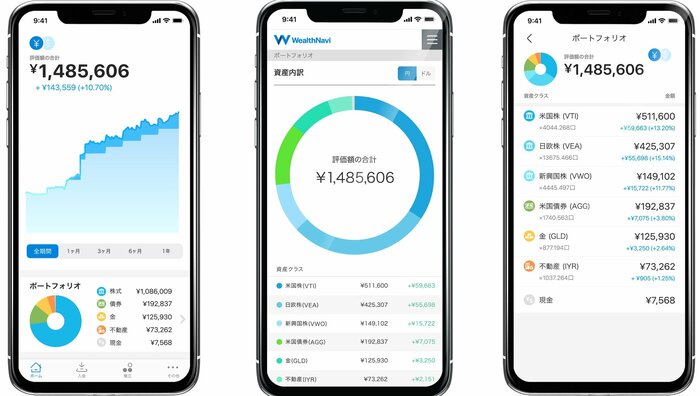

米国市場に上場しているETF(上場投資信託)を通じて、世界50カ国、12000銘柄以上に分散投資を行っています。株式だけではなく、債券、金、不動産といった異なる値動きの資産を組み合わせて、ポートフォリオを構築しています。

投資対象は原則として1年ごとに見直し

――具体的にロボアドバイザーは、どんなタイミングや要因から投資する銘柄を決めている?

5段階のリスク許容度に応じて最適ポートフォリオを構築し、相場の変動時などには売買を行って、最適ポートフォリオを維持し続けます。ウェルスナビを含めロボアドバイザー各社は、米国籍のETFを通じて分散投資を行っている場合が多いです。

ウェルスナビの場合、リスク許容度に応じて6-8銘柄のETFに投資しています。投資対象は、原則として1年ごとに見直しを行い、基準にしたがって新たな投資対象銘柄が選定されることがあります。時代に合わせて、最適な資産構成は変化していく可能性があり、投資一任のロボアドバイザーであれば、変化に応じて投資対象を変えていくことができます。

――ロボアドバイザーは、決まったETFを買い、分散(株・債券・金など)のリバランスをしていると思う。バランスを変えない場合とでは、どんな違いがある?

長期の資産運用においてはリバランスが非常に重要です。リバランスを行わないと、相場の状況によってポートフォリオのバランスが崩れ、気付かないうちにリスクを取り過ぎてしまう可能性があります。ウェルスナビでは、自動リバランス機能を提供しています。

まず、原則として6カ月間リバランスが行われていない場合、またはお客様の実際のポートフォリオの中で、最適ポートフォリオから5%以上乖離した資産がある場合は、自動でリバランスを行います。基本的には値上がりした(割高な)銘柄を売却し、値下がりした(割安な)銘柄を購入することになります。

ちなみに運用実績は、同社によるとリスク許容度3で毎月の積立を行った場合、2016年1月からの約7年間では資産が約1.4倍になったという。

リスクは「元本が保証されるものではない」

――ロボアドバイザーの注意点やリスクはどうなの?

一定のリスクを取って資産運用を行うサービスであるため、預金のように元本が保証されるものではありません。一定のリスクを取るからこそ、世界経済の成長に応じてリターンを得ることができます。特に始めたばかりの頃は、相場の状況によってマイナスの損益になることもよくあります。ウェルスナビの場合、長く続けるほどプラスのリターンの割合が多く、「長期・積立・分散」の有効性を実感するお客様が増えています。

また、注意点として、自動でおまかせのサービスのため、ご自身で投資対象の銘柄や売買のタイミングを決めたいという方には向かない可能性もあります。

――ウェルスナビは、どんな人が利用している?

20代~50代の働く世代が多くを占めています。約35万人のお客様のうち、投資経験のある方が約7割で、これまで投資経験者を中心にご利用いただいてきました。一方で、投資が初めての方にとって始めやすい、使いやすいサービスであることから、投資未経験者の方も増えています。

これまで、10万人以上の投資未経験者の方から選んでいただいています。また、一人当たりの平均預かり資産は200万円ほどです。これから老後にむけて資産を築いていこうとしている方を中心に、使われています。

――ロボアドバイザーはどんな人におすすめ?

忙しく働く世代の方々におすすめしたいです。資産運用はプロに任せることで、仕事や趣味など、ご自身が本当に時間を使いたいことに意識を向けることができます。

また来年からはNISAが拡充され、老後に向けた資産形成においてNISAが有力な選択肢となるでしょう。非課税枠が拡大されることで、何に投資すればよいか、迷う方も増えると思います。NISAを使いこなすのは、普通の働く世代にとって難しい場合もあり、ロボアドに任せることは長期投資を続けるうえで有効だと考えています。

――ロボアドバイザーでの投資は、始めるのは簡単?

オンラインで口座開設から資産運用の開始、リバランスまで完結するため、忙しく働く世代にとって始めやすく続けやすいサービスだといえます。前述の通り、ウェルスナビの場合、NISAも自動でおまかせで利用できます。ウェルスナビを含むロボアドバイザー各社は、投資対象や過去の運用実績をホームページなどで開示していますので、ご自身に合ったサービスを選ばれることをおすすめしたいです。

もし投資を始めようと考えているのであれば、このようなサービスを活用するのも良いかもしれない。ただし、投資は自己責任でリスクもある。この点をしっかり留意した上で検討してほしい。