「NISA(少額投資非課税制度)」に対する大幅な拡充が2022年末に政府から発表され、2024年1月から新制度がスタートする。

「NISA」や「つみたてNISA」に関しては変更点が大きく報じられ、知っている人も多いだろう。

もう一つ、NISAの中でも未成年を対象とする「ジュニアNISA」は2023年末で廃止が決定した。

ファイナンシャルプランナーの井戸美枝さんは「廃止が発表されて以降、ジュニアNISAへの申込みが増えている」というが、それはなぜなのか。

また廃止後のジュニアNISAの運用やそれに代わるものはあるのか、聞いた。

最大のネックは「18歳まで払い出しができない」

2016年当初、「子どもの将来に向けた資産形成を目的として注目を集めた」とされるジュニアNISA。

年間80万円の非課税投資枠が設定されており、その範囲内で株式や投資信託などの金融商品に投資をして利益が出た場合は約20%の税金がかからない仕組みだ。

投資期間は最長5年間と設定されていたが、5年経った後もロールオーバーの手続きを行えば、新たな非課税投資枠で引き続き保有が可能だった。井戸さんは「子どもがある程度成長した段階からは一緒に投資を行うことで金融リテラシーを育めるとも期待された」と話す。

これだけ聞くとメリットが大きいように聞こえるが、井戸さんはジュニアNISAが不人気だった理由の一つに制度の問題があったという。

2022年9月末時点の金融庁の「NISA・ジュニアNISA口座の利用状況調査」でも、一般・つみたてNISAが約1753万口座だったのに対して、ジュニアNISAは約93万口座だった。

「ジュニアNISAの最大のネックは『18歳になるまで払い出しができない』こと」と井戸さん。

「人間の心理として、値動きのある商品に投資して利益が出た時には、そのお金をいったん口座から出金したいと思う傾向が強いでしょう。学資保険のように運用益のない商品ならば18歳まで途中解約しなくても割り切れる。ですが運用に対してはみなさん、そう捉えづらいのです」

またジュニアNISAの口座で売却損が出た場合に、他の口座の売買益や配当などの利益と損益通算できないのもデメリットだと指摘する。

このような投資における自由度の低さが、申し込みを抑える結果となっていた。

しかし「2023年の制度廃止後はこの『18歳までの払い出し制限』が解除されるのです」と井戸さん。2024年以降、ジュニアNISA口座から「継続管理勘定」に移行した後は、子どもが18歳になるのを待たずとも好きな時に出金できる。

これが、廃止決定後の申し込みが増えている大きな理由だと井戸さんは考えているという。

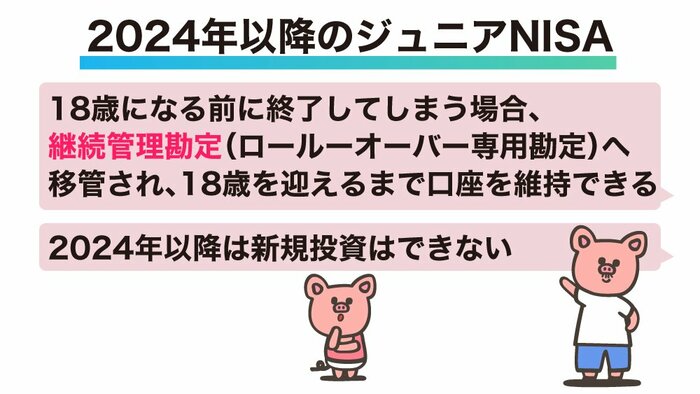

2024年以降も口座は維持できる

現在のジュニアNISAの口座、もしくは2023年内に開設したジュニアNISAの口座は、2024年以降には「継続管理勘定(ロールオーバー専用勘定)」へ移管するため、ロールオーバーの手続きをしなくても、自動的に子どもが18歳を迎えるまで引き続き口座を維持できる。

継続管理勘定では新たな投資を行えないが、2023年までに購入した商品の売却益や分配金、配当金の利益に対しては引き続き非課税となる。ただし一部のみを売却して出金し、残りは運用を継続するという方法は不可能だ。

ジュニアNISAで運用してきた資産は18歳になった時に一般NISAに資産をロールオーバーできることになっていた。しかし、一般NISAの新規投資は2023年末までなので、ロールオーバーできず、課税口座に移すことになる。

親のNISAで教育資金などの運用を

2024年以降はジュニアNISAに代わる、未成年対象の少額投資非課税制度は今のところない。しかし、「だからといって、子や孫のために焦って申し込む必要はないのでは」と井戸さん。

「継続管理勘定では、新たな投資ができません。それならば、非課税投資枠が大幅に引き上げられた新NISAの範囲内で、一部、子や孫のための教育資金として運用するやり方で十分かもしれません。

どうしても80万円の非課税投資枠が欲しいと考えられる方は、自分と同じ金融機関で申し込むなどできるだけ手続きの煩雑さを減らしてもらえたらと思います」

投資へのスタンスも、子どもの教育への価値観も、家庭や個人によって様々だろう。これを機会に将来のマネープランを見直してみるのもよさそうだ。

井戸美枝

ファイナンシャルプランナー、社会保険労務士。テレビ、ラジオ出演などを通じ、生活に身近な経済問題、年金・社会保障問題について解説している。著書に『オーバー40歳でも大丈夫!おひとりさまでも大丈夫!私がお金で困らないためには今から何をすればいいですか?』(日本実業出版社)、『一般論はもういいので、私の老後のお金 「答え」をください!増補改訂版』(日経BP)など。

取材・文=高木さおり(sand)

イラスト=さいとうひさし