政策金利が31年ぶりに1.0%に引き上げられた。

住宅ローンを始め私たちの暮らしには、どのような影響があるのだろうか。

6月16日、日本銀行は政策金利を0.75%から1.0%に引き上げた。

日銀は2024年にマイナス金利を解除するまで長い間、低金利の政策を取ってきていて、1%という水準は31年ぶりのことだ。

『年末年始は近場から埋まってますしほとんど満席』(1988年のニュース)

今は「円安」が続いていますが、80年代以降は「円高」が進んでいた。

90年代には1ドル100円を切っている。

この円高で海外旅行が大ブームに。

『札幌市内の中古マンションは市場が冷え込み…』(1991年のニュース)

しかしバブルの崩壊でマンションが売れないなど日本の経済は冷え込んでいき、日銀は低金利の政策に舵を切る。

一方でアメリカはインフレ対策で利上げに踏み切っていて、この金利の差が円安を進める一因に。

6月23日は一時1ドル161円台まで値下がり、約39年半ぶりの円安水準に迫っている。

今回の日銀の利上げは、円安などによって引き起こされている現在の物価高を抑えることが主な狙いとなっている。

「資産運用考えたらプラスの面がある。金利が上がれば景気を冷え込ませる恐れもあるのでどこでバランス取るのか注視しなければいけない」

「物価が本当に下がると思えない。金利の上昇で物価が下がることを感じられるか不安。住宅ローン払っているが(金利が)高くなるのは不安。子育てしているので」(いずれも市民)

日銀の利上げに伴い、北海道の主要銀行も普通預金の金利を従来の0.3%から0.4%に引き上げると発表した。

適用が始まるのは8月3日からだ。

「低金利時代が続いていたとはいえ、あらゆる物価が上がる中、住宅ローンを検討したり、支払いを続ける現役世代には不安も募ります」(蒲生美緒記者)

住宅ローンの金利も上がる見込みだ。

現在、変動金利でローンを返している人やこれから家を買うという人は大きな影響を受けることになる。

「若い人にとっては40年ローン、50年ローンという選択肢も。購入の際、建物の規模縮小、土地の大きさも多少、縮小傾向にある」(ハウスメーカー担当者)

31年ぶりの政策金利1.0パーセント。元経済記者で金融政策に詳しい専門家は―

「貯金もある、住宅ローンを払い終わっている世代は利上げの良い影響がある。若い世代にとって金利上昇は必ずしも良いことではない」

「日本とアメリカの金利の差があるから日銀は(年内に)おそらくもう1回利上げする。差がいつまでたっても縮まらない。簡単に円安は止まらない。一定の水準でインフレが止まるかどうかが節目。日銀の腕の見せ所」(いずれも金融政策に詳しい 太田泰彦 北大教授)

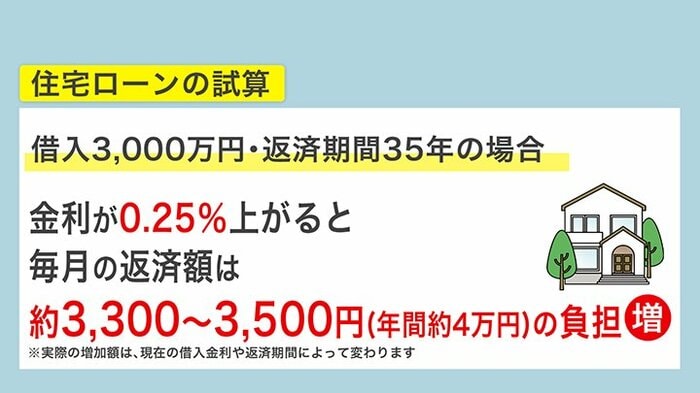

実際に金利が上がった場合、住宅ローンにはどのような影響があるのか。

一般的な借入3000万円、返済期間35年の場合、金利が0.25%上昇すると、毎月の返済額は約3300円~3500円増え、年間では約4万円の負担増となる。

これが長年続くことを考えると、これから住宅購入を検討している現役世代にとっては大きな負担に。

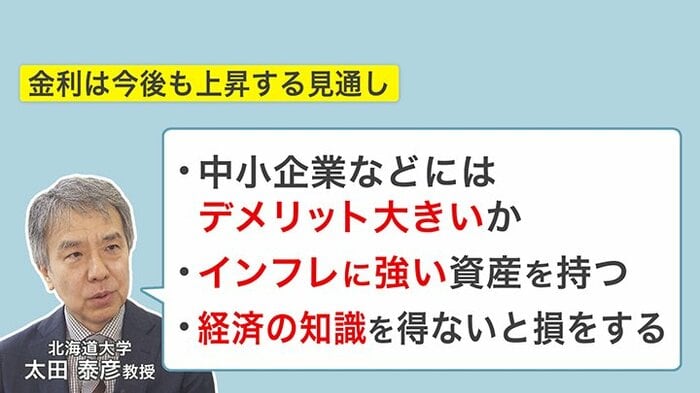

専門家によると、日本の金利は今後も上昇し続けると見通している。この金利上昇については、中小企業などにとってデメリットが大きいのではないかと懸念。

そして不動産や株式投資、外貨預金など、インフレに強い資産を持つことが今後ますます重要になると指摘し、経済の知識を得ないと損をする時代だといい、今後は金融リテラシーの向上が求められそうだ。

31年ぶりの利上げ、私たちの生活にどのような影響をもたらすのだろうか。