土地や建物などの所有者に毎年課される固定資産税をめぐり、課税ミスや不適切な評価といった問題が各地で相次いでいる。背景には自治体側の人員や専門性の不足といった課題があるとみられ、納税者が通知内容を確認する重要性が浮き彫りとなっている。

自宅と口座が差し押さえられ・・・

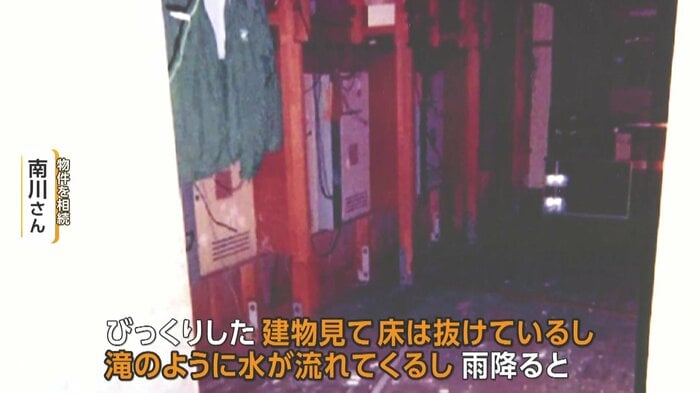

北海道のほぼ中央にある芦別市。駅前には、25年前に閉店した元パチンコ店がある。

閉店の5年後、親からこの物件を相続した南川さんは、想像以上の老朽化に驚きました。

南川さん:

びっくりした。建物見て床は抜けているし、(雨が降ると)滝のように水が流れてくる。

さらに驚いたのは、年間105万円もの固定資産税。

南川さん:

(建物に)5000万円台の評価があって、なんで5000万の価値があるの?と思いましたね。

売却したくても買い手はなし。建物を解体するには3000万円かかるため、高額な税金を払い続けるしかなかったが、ついに限界を超えた。

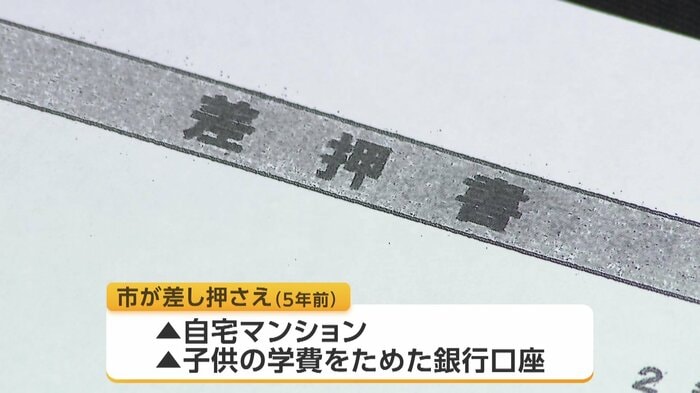

南川さんは税金が払えなくなり、滞納額が400万円を超えた。5年前、自宅マンションに加え、子供の学費をためた銀行口座まで差し押さえられてしまった。

南川さん:

ゼロになったんです。口座がいきなり。だから、生活費も全くないような状態ですよ。

「損耗」で600万円減額

なぜ、ボロボロの物件に5000万円もの評価額がつけられたのか。

建物の固定資産税評価額を算出するとき、今現在、同じような建物を新築したらいくらかかるか算定した上で、劣化分を差し引く。行政が、この「劣化」をどのように算定するかで評価額は大きく変わる。

建物が、災害や長年の放置で著しく傷んでいる場合に適用される、「損耗(そんもう)」による減価が認められれば、評価額は大きく下がるが、この物件では損耗が認められていなかった。

南川さんが市の第三者機関に不服を申し立てたところ、2024年に損耗が認められ、市長からお詫びの文書が届いた。

建物評価額は、物件相続後、18年がたっておよそ3000万円まで下がっていたが、そこから新たに認められた「損耗」分の600万円が減額された。