プレスリリース配信元:インベスコ・アセット・マネジメント株式会社

市場の分断と政策の不確実性の中で、ソブリン投資家はアクティブ運用を採用

ロンドン、2025年7月14日 - 第13回目となるインベスコ グローバル・ソブリン・アセット・マネジメント・スタディによると、政治的・政策的決定が投資戦略の中核的な推進力となり、ソブリン投資家はポートフォリオ構築とリスク管理を根本的に見直す必要に迫られていることがわかりました。

2025 Invesco Global Sovereign Asset Management Study

- ソブリン投資家がより高い精度とコントロールを求めるにつれ、ポートフォリオの根幹をなすパッシブ運用に加え、アクティブ運用が普及しつつある。

- 債券は、プライベート市場への配分が増加する中で、流動性管理と収益創出の両方に役立つダイナミックなポートフォリオツールとして再優先されている。

- 政府系ファンドが戦略的な投資への初期段階に入るにつれ、デジタル資産への直接配分にシフトしている。

- 中央銀行は、多様化、リスク枠組みの強化、金保有量の増加を通じて準備金のレジリエンス(回復力)を強化している。

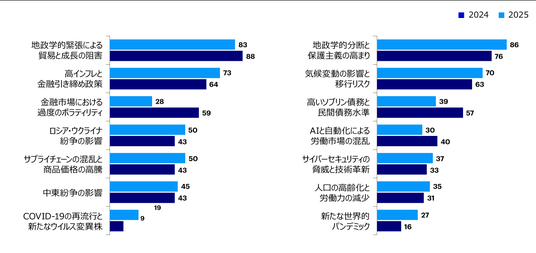

地政学的緊張(88%)とインフレ圧力(64%)は、依然としてソブリン・ウェルス・ファンドと中央銀行にとって主要な短期リスクである一方、金融市場の過度なボラティリティへの懸念が急増しており、回答者の59%がこれを挙げています。これは2024年の28%から増加しています(図1) 。約90%が、地政学的競争がボラティリティの主要な要因になると考えている一方で、 85%は保護主義政策が先進国全体で永続的なインフレを固定化すると予想しています。特に注目すべきは、回答者の62%が脱グローバル化を投資収益に対する重大な脅威と見ており、市場の見方が大きく変化していることを浮き彫りにしています。

インベスコの調査は、ソブリン投資家の行動に関する先行指標であり、総額27兆ドルの資産(1米ドル150円換算で4,050兆円)を運用する世界83のソブリン・ウェルス・ファンドと58の中央銀行の最高投資責任者、資産クラス責任者、ポートフォリオ・ストラテジストなど、 141人の運用プロフェッショナルの見解に基づいています*。

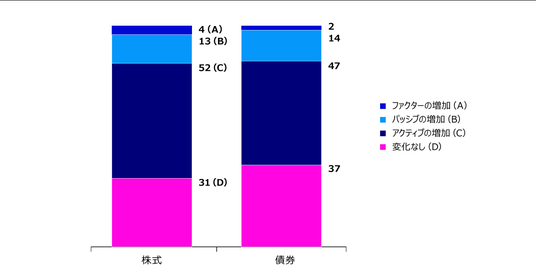

アクティブ運用は、ポートフォリオの根幹をなすパッシブ運用とともに注目を集めている。

本調査で明らかになったポートフォリオ構築における重要な変化の一つは、回答者によるアクティブ運用の活用拡大です。平均して、ソブリン・ウェルス・ファンドは債券と株式の両方でポートフォリオの70%以上をアクティブ運用で保有しています。調査によると、ソブリン・ウェルス・ファンドの52%が今後2年間で株式のアクティブ運用比率を高める計画であり、 47%が債券についても同様に増加させる予定です(図2)。この変化は大規模な機関投資家において最も顕著で、運用資産1,000億ドルを超えるソブリン・ウェルス・ファンドの75%が過去2年間で株式のアクティブ運用比率を高めています。一方、中規模ファンドでは43% 、小規模ファンドでは36%となっています。

パッシブ運用は、特に流動性の高い公開市場において、引き続き効率性と規模のメリットを提供していますが、アクティブ運用は、指数の集中リスクへの対応、地域分散への対応、そしてますます細分化が進む市場環境におけるシナリオ耐性の向上を目的として活用されています。同時に、資産クラス、地域、ファクターへの配分といったポートフォリオ構築における意思決定は、アクティブ運用の中核的な表現としてますます認識されています。

債券の再定義と優先順位の変更

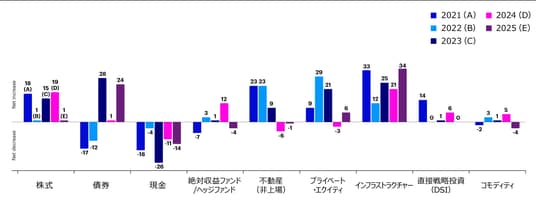

地政学的変化と金利正常化の組み合わせにより、伝統的なポートフォリオ構築モデルは見直されつつあり、多くのソブリン・ウェルス・ファンドは、より流動的な資産配分、流動性管理の強化、オルタナティブ投資の活用拡大を含む、よりダイナミックなポートフォリオ・アプローチへと移行しています。こうした状況において、債券はソブリン・ウェルス・ファンドのポートフォリオにおいて新たな重要性を帯び、インフラに次いで2番目に選好される資産クラスとなっています。ネットベースでは、ソブリン・ウェルス・ファンドの24%が今後12ヶ月間で債券へのエクスポージャーを増やす計画です(図3) 。

金利の正常化と利回りの上昇がこの復活に貢献する一方で、債券は流動性管理ツールとして、また柔軟な収益源とポートフォリオの弾力性確保という両面で、より広範な役割を担うようになっています。プライベート市場への配分が増加するにつれて、ポートフォリオの流動性はますます低下しており、流動性管理は重要な戦略的優先事項となっています。その結果、ソブリン・ウェルス・ファンドの約60%が正式な流動性フレームワークを活用していると報告しており、債券ポートフォリオの一部は、プライベート市場へのエクスポージャーの流動性低下を相殺するために特別に配分されています。

「債券はもはや単なる防御的なリスクオフのポジショニングではなく、ポートフォリオにおいてダイナミックかつ多用途に活用できる要素となっています」と、インベスコの英国拠点で公的機関部門責任者を務めるロッド・リングローは述べています。「市場構造が変化し、流動性ニーズが高まり、リスク・リターンの想定が進化するにつれ、債券は戦略的ポートフォリオ運用においてより広範な役割を担うようになり、単なる防御のアンカーとして機能するだけでなく、複数の機能を同時に果たしています。」

新たな分散化ツールとしてプライベート・クレジットが中心的な役割を果たす

ソブリン・ウェルス・ファンドの間でプライベート・クレジットは引き続き勢いを増しており、直接投資または共同投資を通じてこの資産クラスにアクセスする割合は、 2024年の30%から2025年には44%に増加しています。ファンドベースのアクセスも56%から63%に拡大しました(図4)。 ソブリン・ウェルス・ファンドの50 %は今後1年間で配分を増やす予定であり、北米の機関(68%)が先頭に立っています。

この関心の高まりは、高金利・高インフレ環境において伝統的な株式と債券の相関関係が崩れつつある中で、分散投資に対する幅広い見直しを反映しています。ソブリン投資家は、変動金利へのエクスポージャー、カスタマイズされた取引構成、そしてパブリック市場との相関が低いリターン特性を求めて、プライベート・クレジットに目を向けています。かつてはニッチな資産クラスと考えられていたプライベート・クレジットは、今や長期ポートフォリオ構築の戦略的な柱とみなされています。

「プライベート・クレジットは、ソブリン投資家が構造的に異なる市場環境にどのように適応しているかを示す好例です」とリングローは付け加えた。「彼らは回復力と柔軟性を重視したポートフォリオを構築しており、プライベート・クレジットはまさにそれを提供し、規模とより優れたコントロールの両方を提供します。」

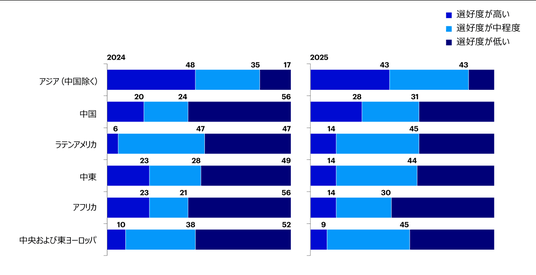

新興市場へのアプローチが分断される中で、中国は戦略的優先事項として再び浮上している。

ソブリン・ウェルス・ファンドは新興市場に対してより厳選されたアプローチを取っています。しかしながら、回答者の43%が依然として中国を除くアジアを最優先事項としています(図5) 。中国は引き続き中核的な投資対象であり、最優先先と回答したのは 2024年の20%から本年は28%に増加しています。ソブリン・ウェルス・ファンドは、中国戦略を特定のテクノロジーセクターに軸足を移す傾向が強まっています。 AI、半導体、EV、再生可能エネルギーなど、さまざまな分野で中国の技術革新力が注目されており、回答者の78%が中国の技術力とイノベーション力が将来的に世界的な競争力を持つようになると考えています。

このターゲットを絞ったリポジショニングは、機会と慎重さの両方を反映しています。ソブリン・ウェルス・ファンドの59%は増加を予想しているが、今後5年間の中国への投資配分について、中国が消費主導型経済への移行に成功すると考える回答者はわずか48%でした。これを受けて、パブリックおよびプライベート市場へのエクスポージャーは調整されています。

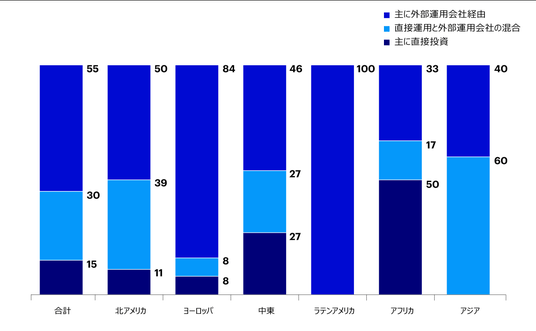

このような環境下では、アクティブ運用が不可欠と見られています。ソブリン・ウェルス・ファンドのうち、パッシブな新興国市場戦略を採用している運用機関はわずか9%で、 85%は現地の知見と戦術的な柔軟性の必要性を理由に、専門の運用会社を通じて新興国市場にアクセスしています(図6)。

「各国政府は新興国市場へのアプローチを見直しており、選択的になり、長期的な構造的投資機会をより重視するようになり、こうした市場の複雑性と多様性を認識したポートフォリオを構築している。中国はこうした再調整の中心として再び存在感を示している」とロッド・リングローは語っています。

デジタル資産、継続的な探求

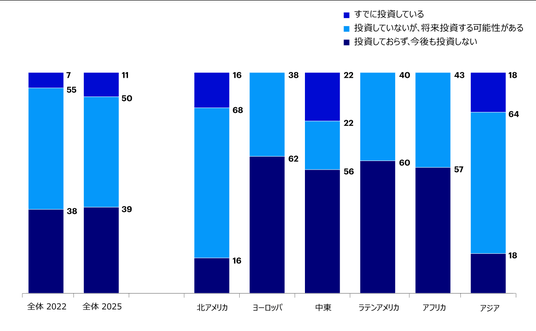

デジタル資産は、もはや機関投資家にとって異質な話題ではありません。今年の調査では、デジタル資産に直接投資したソブリン・ウェルス・ファンドの数が、 2022年の7%から11 %に増加し、わずかながらも顕著な増加が見られました。直接投資したと回答しているのは中東(22%) 、アジア太平洋(18%) 、北米(16%)が最も多く、欧州、中南米、アフリカ(0%)と比較して増加しています(図7)。

この調査で意外だったのは、一部のソブリン・ウェルス・ファンド、特に新興市場のソブリン・ウェルス・ファンドがステーブルコインへの関心を高めていることです。ステーブルコインは、価格安定性と実社会への応用可能性から、従来の暗号通貨よりも導入しやすいと考えられています。そのため、将来のクロスボーダー決済システムや流動性管理ツールへの導入に適しています。

多くのソブリン・ウェルス・ファンドは依然として、直接保有するのではなく、ベンチャーキャピタル、イノベーションプラットフォーム、またはストラクチャード関連ファンドを通じて投資する間接的なエクスポージャーを好んでいますが、この直接投資への移行は、規模は小さいものの、抽象的な関心から現実世界への参加への移行を示しています。

中央銀行は、独自の中央銀行デジタル通貨(CBDC)構想を同時に推進していますが、イノベーションの可能性とシステムの安定性への配慮のバランスを取っています。CBDCは潜在的なメリットを有しており、例えば新興市場では金融包摂の促進と決済の近代化を目指し、先進市場では決済の効率性と通貨主権に重点を置いています。しかし、リスクの複雑さから、ほとんどの中央銀行は研究段階または試験段階にあります。

中央銀行のレジリエンス(回復力)と金の防衛的役割

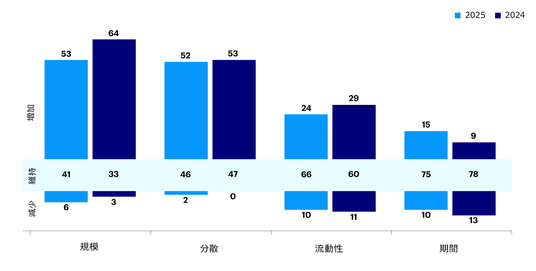

中央銀行は、高まる地政学的不安定性と財政不確実性に対応して、準備金管理の枠組みを強化しています。中央銀行の約3分の2(64%)が今後2年間で準備金保有額を増やす予定であり、 53%はポートフォリオの更なる多様化を予定しています(図8)。

金はこの取り組みにおいて引き続き重要な役割を果たしており、中央銀行の47%が今後3年間で金への割り当てを拡大すると予想しています。政治的に中立な価値保存手段として捉えられている金は、米国の債務水準の上昇、準備金の武器化、そして世界の分断といったリスクに対する戦略的なヘッジ手段としてますます注目を集めています。

同時に、中央銀行は金へのエクスポージャー管理の近代化を進めています。現物保有に加え、ETF、スワップ、デリバティブといったより動的なツールを活用する中央銀行が増えています。これにより、資産配分の微調整、流動性管理の改善、そして防御力を損なうことなくポートフォリオ全体の柔軟性向上を図っています。この傾向は今後も続くと予想され、今後5年間で金ETFへの投資を保有する予定と回答した中央銀行は21%で、現在の16%から増加しています。また、金デリバティブを保有する予定と回答した中央銀行は、現在の9%から19%へと倍増すると回答しています。

Appendix

図1. 来年(左)および今後 10 年間(右)の世界経済成長に対するリスク(引用率、中央銀行およびソブリン・ ウェルス・ファンド)

(質問:今後10年間の世界経済成長に対する主要なリスクは何だと思いますか? サンプル数 136)

図1. 来年(左)および今後10年間(右)の世界経済成長に対するリスク(中央銀行および政府系ファンドの引用率)

図 2. 2年後の運用スタイルへの期待(引用率、ソブリン・ウェルス・ファンドのみ)

(質問:今後2年間でどのように変化すると予想しますか?サンプル数:52)

図2. 2年後の運用スタイルへの期待(引用率、ソブリン・ウェルス・ファンドのみ)

図3. 年別の純配分意向(増加意向 - 減少意向)(引用率、ソブリン・ウェルス・ファンドのみ)

(質問:各資産クラスについて、今後12ヶ月間で資産配分がどのように変化すると予想しますか?サンプル数:70)

図3. 年別の純配分意向(増加意向 - 減少意向)(引用率、ソブリン・ウェルス・ファンドのみ)

図4. プライベート・クレジットへの投資(引用率、ソブリン・ウェルス・ファンドのみ)

(質問:ポートフォリオにおけるプライベート・クレジットの活用状況はいかがですか? サンプル数:63)

図4. プライベート・クレジットへの投資(引用率、ソブリン・ウェルス・ファンドのみ)

図5. 選好される新興国市場地域(引用率、ソブリン・ウェルス・ファンドのみ)

(質問:新興国投資における最優先事項は何ですか? サンプル数:65)

図5. 選好される新興国市場地域(引用率、ソブリン・ウェルス・ファンドのみ)

図6. 新興市場への投資方法(引用率、ソブリン・ウェルス・ファンドのみ)

(質問:新興国市場に特化した外部の運用会社と直接投資していますか、それともパートナーシップやファンドを通じて投資していますか? サンプル数:60)

図6. 新興市場への投資方法(引用率、ソブリン・ウェルス・ファンドのみ)

図7. デジタル資産への投資(引用率、ソブリン・ウェルス・ファンドのみ)

(質問:現在、デジタル資産に投資していますか? サンプル数:64)

図7. デジタル資産への投資(引用率、ソブリン・ウェルス・ファンドのみ)

図8. 今後2年間の準備金の予想(引用率、中央銀行のみ)

(質問:今後2年間で準備金はどのように推移すると予想されますか? サンプル数:57)

図8. 今後2年間の準備金の予想(引用率、中央銀行のみ)

*注記:

インベスコ グローバル・ソブリン・アセット・マネジメント・スタディの発行は2013年に始まり、今回で13回目となります。本調査は、ソブリン投資家と中央銀行の投資動向について詳細な分析を提供するものです。今年の調査では、83のソブリン投資家と58の中央銀行の投資責任者、資産クラスの責任者、シニア・ポートフォリオ・ストラテジスト、計141名への個別面談調査を行いました。2025年のソブリン・ファンドのサンプルは、3つの主要なセグメンテーション・パラメータ(ソブリン投資家セグメント、地域、運用資産規模)に分類されています。2025年の中央銀行のサンプルは、地域別に細分化されています。本調査のためのフィールドワークは、NMGによって2025年1月から3月にかけて実施されました。

NMGコンサルティング提供:サンプル対象者の総資産は2025年3月時点で27兆ドル。(1米ドル150円換算で4,050兆円)

2025 Invesco Global Sovereign Asset Management Study

インベスコ グローバル・ソブリン・アセット・マネジメント・スタディ2025年(英語版)は、下記リンク先で閲覧可能です。https://www.invesco.com/jp/ja/institutional/insights/Invesco-Global-Sovereign-Asset-Management-Study.html

インベスコについて

インベスコ・リミテッド(以下、「インベスコ」)は、「素晴らしい投資体験を通じて、人々の人生をより豊かなものにする」ことを会社の存在意義として掲げ、グローバルな運用力を提供する世界有数の独立系資産運用会社です。インベスコは、グローバル市場で培った特色ある運用力を強みとするブランドを傘下に収め、世界中の個人投資家、機関投資家などの顧客の資産運用ニーズに対し、グループの総合力を結集して包括的な解決策を提供しています。インベスコは、世界20ヵ国以上に拠点を置き、ニューヨーク証券取引所に上場しています(証券コード:IVZ)。インベスコに関する詳しい情報は、ウェブサイト(英語)で入手することができます。

https://www.invesco.com/corporate/en/home.html

インベスコ・アセット・マネジメント株式会社について

インベスコ・アセット・マネジメント株式会社は、「素晴らしい投資体験を通じて、人々の人生をより豊かなものにする」ことを会社の存在意義として掲げ、グローバルな運用力を提供する世界有数の独立系資産運用会社インベスコの日本拠点です。インベスコ・アセット・マネジメント株式会社は、内外の公的年金・企業年金、事業法人、銀行や保険会社など機関投資家を対象に、株式や債券などの伝統的な投資戦略からオルタナティブなど非伝統的な投資戦略まで幅広い商品およびサービスを提供しています。また、銀行・証券会社・保険会社などを通じて個人投資家向けの投資信託およびサービスを提供しています。インベスコ・アセット・マネジメント株式会社に関する詳しい情報は、ウェブサイトで入手することができます。

https://www.invesco.com/jp/ja/

その他の留意事項

当資料はインベスコ・アセット・マネジメント株式会社が海外の拠点が作成した資料の翻訳版を作成したことをお伝えすることのみを目的として作成したプレスリリースであり、金融商品取引法に基づく開示書類ではありません。当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。

投資信託は、主として国内外の株式や公社債などの値動きのある証券を投資対象とし、投資元本が保証されていないため、当該資産の市場における取引価格の変動や為替の変動などにより投資一単位当たりの価値が変動します。したがって、お客さまのご投資された金額を下回ることもあります。投資信託財産に生じた利益および損失は、すべて受益者に帰属します。投資信託は預貯金とは異なります。また、投資信託は、個別の投資信託ごとに投資対象資産の種類や投資制限、取引市場、投資対象国などが異なることから、リスクの内容や性質が異なりますので、ご投資に当たっては目論見書や契約締結前交付書面をよくご覧いただき内容・リスクを十分ご理解のうえ、ご自身でご判断ください。

インベスコ・アセット・マネジメント株式会社

金融商品取引業者 関東財務局長(金商)第306号

加入協会 一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

インベスコ・アセット・マネジメント株式会社

〒106-6114

東京都港区六本木六丁目10番1号

六本木ヒルズ森タワー 14階

Telephone 03-6447-3000

企業プレスリリース詳細へ

PR TIMESトップへ

![[レポート公開] そのAIツール、すでに情報を抜かれています。実在インシデントで判明したセキュリティ事故 8選](https://fnn.ismcdn.jp/mwimgs/9/d/190/img_9d40d0595e71445fb0313a6db7e4346c49751.png)