データ提供 PR TIMES

本記事の内容に関するお問い合わせ、または掲載についてのお問い合わせは株式会社 PR TIMES (release_fujitv@prtimes.co.jp)までご連絡ください。また、製品・サービスなどに関するお問い合わせに関しましては、それぞれの発表企業・団体にご連絡ください。

プレスリリース配信元:株式会社帝国データバンク

TDB景気動向調査(全国)― 2025年5月調査 ―

株式会社帝国データバンクは、2万6,389社を対象とした2025年5月の国内景気動向を調査・集計し、景気DIとして発表いたしました。

■調査結果のポイント

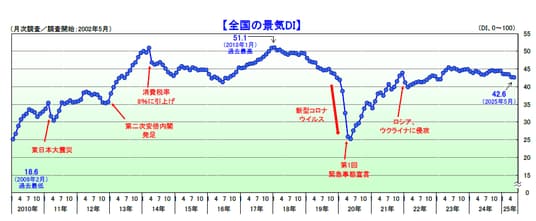

- 2025年5月の景気DIは前月比0.1ポイント減の42.6となり、2カ月連続で悪化した。国内景気は、大型連休が下支えする要因となったものの、物価の上昇や「トランプ関税」への不安感が響き、力強さを欠く展開となった。国内景気は、世界経済の不確実性のなかで、当面弱含みで推移すると見込まれる- 10業界中5業界で悪化、4業界で改善、横ばい1業界と景況感に差が表れた。地域別では3地域が悪化、5地域が改善、2地域が横ばい。景気が停滞した地域があるなかで、各地の開発需要が地域の景況感を下支えし、明暗を分けた。規模別では、「大企業」が3カ月ぶりに改善した一方で、「中小企業」「小規模企業」は2カ月連続で悪化した

- [今月のトピックス]トランプ関税の影響に加えて、日産自動車をはじめとする自動車業界の生産動向に危機感を表す声が多数寄せられた

【調査先企業の属性】

1.調査対象(2万6,389社、有効回答企業1万645社、回答率40.3%)

2.調査事項

景況感(現在)および先行きに対する見通し

経営状況(売り上げ、生産・出荷量、仕入れ単価・販売単価、在庫、設備稼働率、従業員数、時間外労働時間、雇用過不足、設備投資意欲)および金融機関の融資姿勢について

3.調査時期・方法

2025年5月19日~5月31日(インターネット調査)

【景気動向指数(景気DI)について】

■TDB景気動向調査の目的および調査項目

全国企業の景気判断を総合した指標。国内景気の実態把握を目的として、2002年5月から調査を開始。景気判断や企業収益、設備投資意欲、雇用環境など企業活動全般に関する項目について全国2万7千社以上を対象に実施している月次統計調査(ビジネス・サーベイ)である。

■調査先企業の選定

全国全業種、全規模を対象とし、調査協力の承諾が得られた企業を調査先としている。

■DI算出方法

DI(ディフュージョン・インデックス〈Diffusion Index〉)は、企業による7段階の判断に、それぞれ以下の点数を与え、これらを各選択区分の回答数に乗じて算出している。

景気DIは、50を境にそれより上であれば「良い」、下であれば「悪い」を意味し、50が判断の分かれ目となる(小数点第2位を四捨五入)。また、企業規模の大小に基づくウェイト付けは行っておらず、「1社1票」で算出している。

■企業規模区分

企業の多様性が増すなか、資本金や従業員数だけでは計りきれない実態の把握を目的に中小企業基本法に準拠し、全国売上高ランキングデータを加え下記の通り区分している。

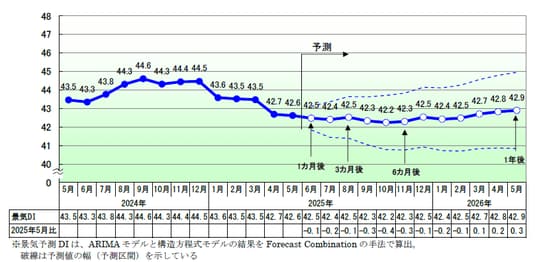

■景気予測DI

景気予測DIは、ARIMAモデルと構造方程式モデルの結果をForecast Combinationの手法で算出。破線は予測値の幅(予測区間)を示している

< 2025年5月の動向 : 悪化 >

2025年5月の景気DIは前月比0.1ポイント減の42.6となり、2カ月連続で悪化した。国内景気は、大型連休が下支えする要因となったものの、物価の上昇や「トランプ関税」への不安感が響き、力強さを欠く展開となった。

5月は、大型連休による人出の増加が大企業を中心に不動産業や娯楽関連を押し上げたほか、インバウンド需要も引き続き堅調だった。

他方、米価をはじめとする物価上昇で個人消費が低調だったことに加えて、大手自動車メーカーの動向が製造業の重荷となっていた。さらに、仕入れコストの負担増が続いたことや受注減少は悪材料だったほか、長引く人手不足も下押し要因となった。

< 今後の見通し : 弱含みで推移 >

今後の国内景気は、トランプ関税の行方が不透明感を高める一方で、高水準の賃上げとインフレ率の低下による実質賃金の増加がカギを握る。インバウンド需要の継続、減税や物価高対策、大阪・関西万博、IT関連の設備投資は景気を下支えする材料である。

他方、米中経済の減速や世界貿易量の縮小は輸出産業を圧迫し、為替動向や家計の節約志向も懸念材料となる。国内景気は、世界経済の不確実性のなかで、当面弱含みで推移すると見込まれる。

業界別:10業界中5業界で悪化、4業界で改善と景況感にばらつき

10業界中5業界で悪化、4業界で改善、横ばい1業界と景況感に差が表れた。大型連休による人出の増加は好材料だったが、物価の上昇や大手自動車メーカーの動向などは、消費マインドやサプライチェーン全体に警戒感をもたらした。

『製造』(38.1)…前月比0.4ポイント減。6カ月連続で悪化。トランプ関税の先行き不安感に加え、一部メーカーでの生産台数の鈍化や新車開発の停滞などが響き「輸送用機械・器具製造」(同1.7ポイント減)は引き続き落ち込んだ。ペーパーレス化や原材料価格高騰などが重なり低迷が続く「パルプ・紙・紙加工品製造」(同3.2ポイント減)や「出版・印刷」(同0.4ポイント減)も悪化。「電気機械製造」(同1.0ポイント減)は世界経済の減速による需要減などから4年3カ月ぶりに30台へ下落した。さらに、節約志向や物流費上昇などで「繊維・繊維製品・服飾品製造」(同1.1ポイント減)も3カ月連続で下向いた。

『サービス』(48.2)…同0.2ポイント減。5カ月連続で悪化。「原材料高が落ち着く兆しがない」(一般食堂)などが聞かれる「飲食店」(同2.7ポイント減)は、価格転嫁も鈍く3カ月ぶりに悪化した。「旅館・ホテル」(同2.4ポイント減)はインバウンドが下支えするも、連休の日並びが悪く国内旅行者の動きが低調だった。また、診療件数の減少や人件費の高騰などの声もあがる「医療・福祉・保健衛生」(同0.6ポイント減)は2カ月連続で落ち込んだ。

他方、レンタカー需要が好調な「リース・賃貸」(同1.1ポイント増)や、大型連休を迎えた「娯楽サービス」(同2.2ポイント増)はそれぞれ改善した。

『不動産』(49.0)…同2.1ポイント増。2カ月ぶりに改善。都市部を中心に大型連休でテナントが賑わい賃貸関連が景気を底上げした。また、空室の照会増や賃料引き上げへの応諾といった声が寄せられたほか、不動産価格の継続的な上昇は好材料となった。さらに、京都や沖縄ではリゾート開発、北海道では半導体工場や工業団地の造成がけん引するなど地域による特徴も表れた。

他方、建設費上昇や金利の先高感から買い控えが生じ、業界内で二極化が進行。

『農・林・水産』(48.1)…同0.6ポイント増。5カ月連続で改善。「米価の上昇によりやや良い」(米作農)といった声が聞かれたほか、鶏卵相場の高値推移なども景況感を押し上げた。また、地域差はあるものの魚種によっては水揚げ量の回復もみられた。

他方、木材の動きが悪いといった声のほか、燃料や飼料価格の高止まり、担い手不足などで企業収益を圧迫している様子もうかがえた。

規模別:「大企業」は3カ月ぶりに改善も、「中・小規模企業」は低調な推移

「大企業」が3カ月ぶりに改善した一方で、「中小企業」「小規模企業」が2カ月連続で悪化した。停滞感があるなか「大企業」では個人消費に関連する業種が好調に推移し、「中小企業」との規模間格差は4.9と3カ月ぶりに拡大した。

「大企業」(46.8)…前月比0.1ポイント増。3カ月ぶりに改善。大型連休による外出機会の増加にともない「娯楽サービス」や「旅館・ホテル」が改善となった。また、『不動産』も大幅に上向くなど、5業界が50台へと回復した。

「中小企業」(41.9)…同0.1ポイント減。2カ月連続で悪化。『小売』は、家具や家電、自動車など耐久財の購買意欲低下が響いた。他方、『運輸・倉庫』は改善し、貸切バスなどでは堅調なインバウンド需要がプラスに働いた。

「小規模企業」(40.8)…同0.2ポイント減。2カ月連続で悪化。「自動車や産業機械関連の受注減」といった依頼件数の減少のほか、仕入単価の高止まりなどで10業界中5業界が悪化、小規模企業ほど厳しい環境に置かれている。

地域別:5地域が改善も、3地域が悪化、地域の開発需要が明暗分ける

『北関東』『近畿』など3地域が悪化、『北海道』など5地域が改善、2地域が横ばい。都道府県別では26府県で悪化、21都道県で改善した。景気が停滞するなか、各地の開発需要が地域の景況感を下支えし、明暗を分けた。

『北関東』(39.3)…前月比1.2ポイント減。3カ月連続で悪化し、4年ぶりに30台へ落ち込んだ。「茨城」「栃木」「群馬」の悪化が目立ち、自動車関連を中心にトランプ関税の影響を受けた『製造』が引き続き下落した。

『近畿』(42.2)…同0.5ポイント減。2カ月連続で悪化。域内2府4県が1年ぶりにそろって悪化した。大阪・関西万博の開催が続く一方、「トランプ関税で注文がストップ」などの声が聞かれ、『製造』『卸売』『サービス』が下押しした。

『北海道』(43.4)…同1.4ポイント増。2カ月連続で改善。半導体工場や工業団地の造成などで『製造』が大きく上向いたほか、『不動産』も3カ月ぶりに50台を回復した。他方、大型案件に人材が集中し、現場の人手不足が悪材料に。

【今月のトピックス】

自動車関連業界における直近の動向

- トランプ関税の影響に加えて、日産自動車をはじめとする自動車業界の生産動向に危機感を表す声が多数寄せられた- 2024年度の自動車部品メーカーの倒産は32件と直近10年間で最多となった。不安定な生産状況や原材料価格の上昇などが重荷に

次回発表日は7月3日(木)13時30分を予定しております。

企業プレスリリース詳細へ

PR TIMESトップへ