家族信託とは?

【概要】

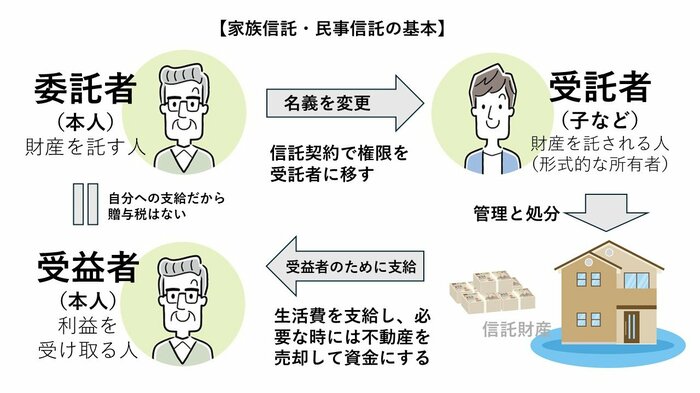

信頼できる家族や親族に、財産の一部の管理・運用・処分を任せることができる制度。

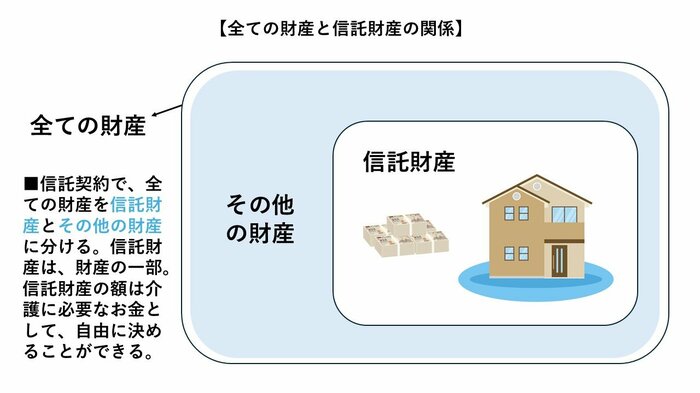

財産の名義を委託者兼受益者(例えば親)から受託者(例えば子供)に移し、受託者は、任された財産を管理・運営・処分して、委託者兼受益者に生活費などとして渡すことができる。任せる財産は「信託財産」といい、額は自由に決めることができる。

【安田さんのワンポイント】

「お金を使う際の自由度が高く、使い勝手がいい制度で、最近利用する人が増えています。契約書には『本人の福祉のため』に使う等、受託者が自分のために使ってしまわないように信託財産の使用目的を決めています。ただ、本人のためになれば、介護資金の捻出のために不動産を処分することも可能です。賃貸物件を信託財産にすることで、賃貸経営を受託者が続けていくこともできます。

また家族信託には、残余財産(信託財産の残ったもの)を誰が取得するのか決める『遺言』に近い機能があります。これはあくまで、信託財産の範囲のことであり、信託財産以外の財産については、『遺言』で決めておかなくてはなりません。遺言書と信託契約の関係でいえば、遺言書で信託財産の残余財産について書いても、信託契約で書かれたほうが遺言書よりも優先されます。

家族信託を作る際には、できるだけ専門家に相談して作ることをおすすめします。専門家に依頼するので初期費用はかかりますが、実際に家族信託をスタートさせてからは、専門家等への費用はそれほどかかりません。賃貸物件をお持ちの方や将来的に不動産を売る必要があるご家庭では、寝たきりや認知症対策として、資産を守る『お守り』として、作っておくことをおすすめします」

【特長】

・認知症などになる前でも財産管理をスタートすることができる

・委託者の意思に沿って、財産の管理・運用・処分を柔軟に行える

・遺言ではできない、自分亡き後の財産の次の次の承継先まで、あらかじめ指定することができる。

・家庭裁判所との関係はないので、受託者の精神的な負担が少ない

・家族や親族のほかに法人などとも契約することができる

【注意点】

・財産管理はできるが、家族信託契約での「身上監護」の指定はできない。(身上監護とは、要介護認定の申請手続き、医療や介護サービス等の利用契約の変更等。家族がいればこの部分は家族に任せることで解決できる)

・親(委託者)の財産管理を任された「受託者」が、親の意向を受けて、ある程度自分で判断して信託財産を使うことができるため、ほかのきょうだいから不満が出る場合がある。ただし、定期的なミーティングをしたり信託財産の共有をすることでトラブルを回避できる

・個人でも契約書を作ることができるが、信託契約の作成や登記などの手続きが複雑で、専門家のサポートを得た方が無難。

【費用】

内容により異なるが、専門家に頼んだ場合の一例として以下のようなものがあげられる。

・コンサルティング料…信託財産の0.5~2%

・不動産を信託財産にする場合には、法務局に登記費用と司法書士への報酬が発生(土地は固定資産税評価額の3/1000、建物は4/1000)+司法書士への報酬は、1件当たり13~15万円(戸建ての場合は、土地と建物で2件と数える)

・公正証書にする場合、公証役場に払う手数料は、信託財産に応じて決まる(必ずしも公正証書で作る必要はない)

【向いている人の例】

・財産管理を子供に任せたい人

・預貯金よりも不動産の資産性が強く、介護のために将来、自宅不動産を売る必要がある家庭

・高齢の親がアパート等の賃貸経営をしている場合

・夫の資産が多く、妻の資産が少ない。夫の相続時には、妻が認知症になっている可能性が高いので、遺産分割をせずに妻に財産を遺したいと考えている人の場合