プレスリリース配信元:Swiss Re Asia Pte.Ltd.

・ 保険損害額の長期的トレンドは年間5~7%増で推移しており、2025年の自然災害による世界の保険損害額は1450 億米ドルに達すると考えられています。これは主に、激しい雷雨、洪水、山火事などのセカンダリー・ぺリルにより引き起こされると予想されています。

・ 地震、ハリケーンなどのプライマリー・ぺリルが最大のリスクであり、スイス・リー・インスティテュートは、ピーク年の保険損害額が3000億米ドルに上ると推算しています。

・ 1995年の阪神大震災、および2011年の東日本大震災が今再び発生した場合の保険損害額は、350 億米ドルから800億米ドルに上ると推算されています。

2025年5月8日、シンガポール -スイス・リー・インスティテュートは本日、シグマ2025年第1号 「自然災害: トレンドを継承した2025年の保険損害額は1450億米ドルを記録」を発表しました。2025 年はロサンゼルスの山火事で幕を開け、その保険損害額は400億米ドルに達すると推定されています。 これらセカンダリー・ぺリルも相当の損害をもたらすものの、最大の脅威となるのはやはりプライマリー・ぺリルです。大規模なハリケーンまたは地震が人口密度の高い都市部を襲うと、その年の保険損害額は長期トレンドの2倍以上になる可能性があります。モデル解析および業界のエクスポージャーデータベースに基づくスイス・リー・インスティテュートの予測によれば、ハリケーンおよび地震によるピーク年の世界の保険損害額は、3000億米ドル超に達する可能性があります。

スイス・リー 損害再保険事業部門 最高経営責任者ウルス・ベアッチは、次のように述べています。「伝統的なリスク移転によりお客様をサポートすることに加え、再保険会社はデータ、リスクの理解、および危険がどこに潜んでいるのかに関する知識を提供することができます。再保険業界は危険が現実のものになった時に緩衝材として大災害による経済的打撃の影響を和らげることができ、リスク意識および対策のための相談相手でもあります。」

幾つかのプライマリー・ぺリル事象、またはセカンダリー・ぺリルとプライマリー・ぺリルが累積してしまう災害のピーク年は、例外と考えるべきではありません。

阪神大震災および東日本大震災が再び発生した場合の経済的損害額はそれぞれ2000億米ドル、3000億米ドル

1990年以降、アジア太平洋地域で経済的損害額が最も大きかった地震は1995年の阪神大震災および2011年の東日本大震災です。エクスポージャーの拡大、都市のスプロール現象、および保険の付保率上昇により、今日、これらの地震が再び発生した場合の経済的損害額は、それぞれ2000億米ドル、3000億米ドル、また、保険損害額は350億米ドルから800億米ドルに上ると推定されています。

最新の地震研究によれば、今後30年間に南海トラフ巨大地震が発生する確率は80%であるとされています。日本には、1923年の関東大震災のような巨大地震のためのキャパシティーを確保するために設立された地震保険プログラムがありますが、このプログラムは住宅の保険損害をカバーしうるに過ぎません。スイス・リー・インスティテュートは、保険損害の総額は1500億米ドルになると推定しています。

スイス・リーの大災害ぺリル部門ヘッド、ボールズ・グローリマンドは、次のように述べています。「過去の事象についての知識がレジリエンス強化の鍵です。シナリオモデリングは、過去の地震が今起こった場合の影響を予測し、将来の地震が引き起こす経済的影響を理解するための強力なツールです。」

自然災害エクスポージャーの高まりに伴い米国の保険支払コストが上昇

損害の規模は世界的に拡大していますが、2024年の保険損害の80%を占めたのは、激しい雷雨、ハリケーン、洪水、山火事および地震に対して脆弱な米国でした。保険料率は、現地の規制、インフレ等多くの要因に影響されますが、長期的に見ると場所を問わず保険料率を左右する主要な要因は、自然災害へのエクスポージャーです。これは、フロリダ、テキサス、カリフォルニア、ルイジアナ、およびコロラドなどの州が米国における自然災害による保険損害の約50% を占めていることからも明らかです。フロリダ州はハリケーン関連損害が最も多く、一般家庭が支払う保険料は全国平均の2.7倍となっています。同様に、カリフォルニア州で最も保険料が高い地区は、山火事が起こりやすい地域に集中しています。

自然災害による損害額の増加に伴い、保険のコストを抑え、リスク移転ビジネスの持続可能性を確保するためには、潜在的な損害の規模をまず最初に抑制することが不可欠です。例えば、暴風雨によりしばしば地域の防水システムは対応不能となり、大規模な洪水が引き起こされます。リスク低減策にはコストが伴いますが、スイス・リー・インスティテュートによる最新調査によれば、堤防、ダム、水門等の洪水対策を講じることは、被災後に再建することと比較して費用対効果が最大10倍に上ることが判明しました。

スイス・リー・グループのチーフ・エコノミスト ジェローム・ヘーゲリは次のように述べています。「損害を抑制するための効果的な予防策のためには、官民両セクターのコラボレーションが不可欠です。加えて、再保険業界は世界で5千億米ドルにおよぶ十分な資本力により支えられており、大規模な損害による打撃の影響を吸収することにより、地域や経済の再建を加速する一助となります。将来のピーク年にその役割を果たすためにも、リスクの増大に合わせて資本も成長する必要があります。」

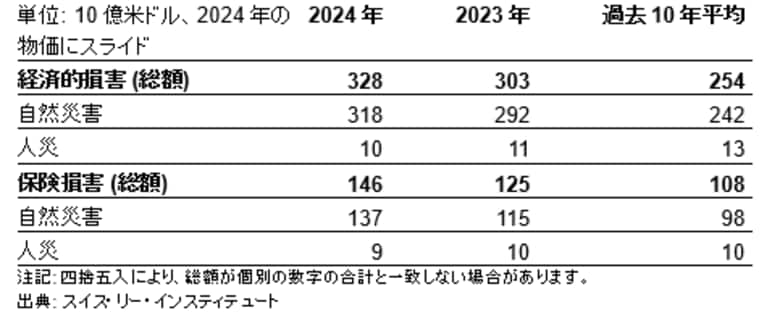

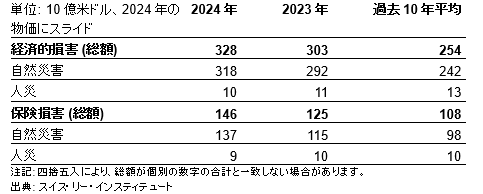

2024年および2023年の経済的損害、保険損害の総額

2024年の世界の自然災害による保険損害額は、米国を襲ったハリケーン・へリーン、ハリケーン・ミルトン、米国の大規模対流性暴風雨関連 (SCS)、および世界各地で発生した山火事、洪水により、1,370億米ドルに達しました。

シグマ調査誌の入手方法:

シグマ2025年第1号 「自然災害: トレンドを継承した2025年の保険損害額は1450億米ドルを記録」(英語版) は、電子版で入手可能です。ダウンロードはこちら。

免責事項

本リリース中で使用された情報はすべて信頼できる情報源から入手していますが、スイス再保険会社は、その詳細についての正確性または完全性について、あるいは将来予想に関する記述についての責任を認めるものではありません。 提供された情報および作成された将来予想に関する記述は情報提供のみを目的としており、特に継続中または将来の係争との関係において、スイス再保険会社の立場を構成するものでは決してなく、またそれを反映しているとみなされるべきものではありません。本情報の使用に関連して発生した何らかの損失または損害についてスイス再保険が責任を負うことは一切なく、読者は将来予想に関する記述を過度に信頼しないように警告を受けたものとみなされます。新たな情報や将来の出来事、その他の有無にかかわらず、スイス再保険会社は将来に関する記述を公的に修正または更新する義務を一切負いません。

スイス・リーについて

スイス・リー・グループは、世界のレジリエンス向上を目指し、再保険、保険、その他保険ベースのリスク移転で世界をリードする大手再保険会社です。自然災害、気候変動、高齢化、サイバー犯罪などのリスクを予測・管理します。スイス・リー・グループは社会の繁栄・発展を可能にし、お客様のために新たな機会やソリューションを作り出すことを目的としています。1863年にスイスのチューリッヒで創業したスイス・リーは、世界約70カ所で事業拠点を展開しています。

企業プレスリリース詳細へ

PR TIMESトップへ