トランプ大統領による自動車への追加関税をめぐる懸念から、世界景気の先行きが一層不透明になっている。先週末のニューヨーク市場のダウ平均は、下げ幅が700ドルを超え、週明けの日経平均株価も波乱含みの展開が予想される。

景気悪化と物価高の「スタグフレーション」

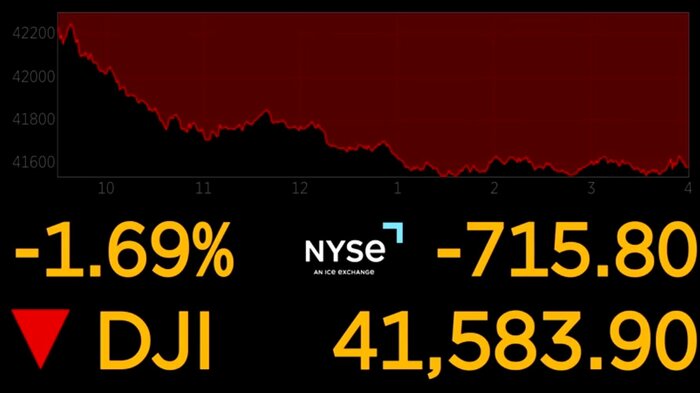

28日のニューヨーク株式市場は、ダウ平均、ナスダックともに、大幅続落する展開となった。ダウ平均は700ドルを超えて急落し、26日からの3日間で1000ドル以上値下がりした。ハイテク株中心のナスダック総合指数の下落率は2.7%となった。トランプ大統領が発表した輸入自動車への25%の追加関税が経済の下押しリスクを意識させるなか、アメリカの景気悪化を示唆する指標が相次いで発表されたことが、相場を大きく押し下げた。

2月の個人消費支出(PCE)は、前月比の伸びが0.4%にとどまり、市場予想の0.5%を下回った一方、エネルギーと食品を除いた物価指数の上げ幅は0.4%と、2024年1月以来の大幅な上昇を記録した。

続いて公表されたミシガン大学の3月の調査結果では、消費者マインドを示す態度指数の確報値が約2年ぶりの低水準となり、他方、消費者の5年先の期待インフレ率は32年ぶりの水準に上昇した。

本格的な関税強化を控え、個人消費の陰りとインフレ再燃のおそれが示された格好で、景気後退と物価高が併存する「スタグフレーション」への警戒感が一気に高まった。

「25%自動車関税」と「相互関税」の行方

アメリカ株の影響を受けやすい日本株にも暗雲が漂う。

28日の東京株式市場は、自動車株を中心に幅広い銘柄が売りに押され、ほぼ全面安となった。3月期末の配当の権利落ち日だったことも相場を押し下げ、日経平均株価は、下げ幅が一時900円を超え、終値は前日比679円64銭安の3万7120円33銭だった。

今週は、4月2日にトランプ政権による広範な「相互関税」の詳細が発表され、半導体や医薬品などでの関税引き上げが警戒されるほか、3日には、輸入自動車への25%の追加関税の発動が予定されている。

関税引き上げが現実のものになってくれば、日本経済は基幹産業である自動車の対米輸出の落ち込みによる深刻な打撃が予想され、経済混乱をめぐる不安から、株式相場はさらに下押しされる可能性が高まっている。

円相場も、アメリカのインフレ再燃懸念が影響する局面が想定される。

先週はアメリカ長期金利の上昇を受け、円安ドル高が進む場面があった。4日発表の雇用統計の内容次第で歯止めがかかる可能性もあるが、今週は、トランプ関税の動きを受けたアメリカの金利上昇を通じて、円安圧力が強くなることも想定される。

一段と強まる「値上げの春」

こうしたなか、国内では、「値上げの春」が一段と加速する様相を見せる。

今週から4月に入るが、食品の値上げが相次ぎ、帝国データバンクによれば、予定される品目数は4000を超える。食用油や冷凍食品に加え、コメの価格高騰を受けパックご飯なども値上がりするほか、ビール大手4社もビール類などの価格をそろって引き上げる。

電気・ガス料金も、政府の補助が3月で終了するなか、4月使用分が軒並み上昇し、標準家庭では、大手電力10社で385円~465円、大手ガス4社で106円~141円値上がりする。

直近の3月の東京23区の消費者物価指数は、食品を中心に幅広い品目で上昇が見られるなか、変動の大きい生鮮食品を除いた食料全体の伸び率が、前年同月比で5.6%となり、1年2カ月ぶりの高い水準となった。円相場での円安傾向が続けば、日本でも、輸入品価格が高止まりし、食品インフレによる家計の負担増が一層進むおそれがある。

トランプ政権による本格的な関税引き上げの広がりで、企業行動や家計への影響はどのような波及経路をたどるのか。「トランプ関税リスク」に身構える姿勢が世界的に強まりを見せるなか、注目の1週間を迎えることになる。

(フジテレビ解説副委員長 智田裕一)