高額療養費制度の負担上限の引上げは見送られたが、その内容に多くの人が不安を感じたのでないだろうか。将来の医療費をカバーするために多くの人が、自費で生命保険や医療保険に加入しているが、保険より資産形成が重要と専門家は指摘する。どういうことなのだろうか…。

自己負担額が増える改正案は見送りに

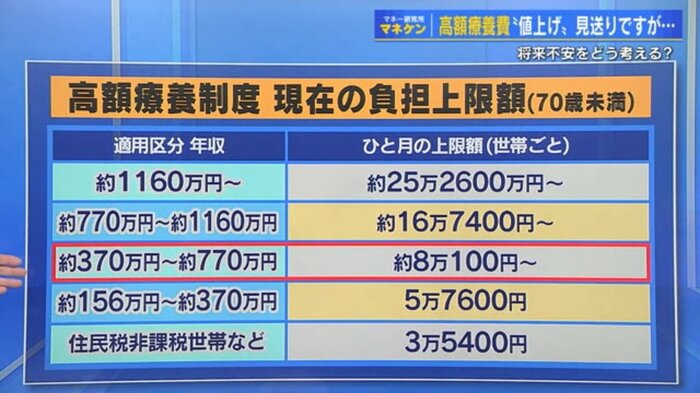

「高額療養費制度」は患者の負担が重くならないように、年齢や収入に応じて、月あたりの医療費の自己負担額に上限を設けている制度だ。政府は財政状況悪化を理由に上限額の引上げを図ろうとしたが、反対の声が強く、8月からの引上げは断念した。

この制度でサラリーマンの平均的な年収650~770万円だと、2025年3月時点では、月の医療費上限は約8万円だ。

これが改正案では、2027年には約13万8600円と、月6万円近く上がるというものだった。今回は見送られたが、石破首相は「秋までに改めて方針を検討して決定したい」としており、また、引上げ案が出される懸念は残っている。

引き上げられた場合、私たちはどう対処すればいいのか。広島で金融教育を行う専門家に聞いてみると意外な答えがかえってきた。

かけ過ぎの保険を減らし、資産形成にまわす

高額療養費制度の引き上げが現実になったら、多くの人が「保険を増やして備える」と考えるだろう。しかし、金融教育を行う「ミューラバ」の段原いずみさんは、こう語る。

「私たちのところに相談に来る人の多くが、保険をかけすぎている。入院一時金の下に特約がたくさんついていて、月々の保険料が高い人が多い。物価高のもとでは、保険料が固定費に占める割合が大きいと生活が大変になってくるので、本当に必要な保険だけにすることが大事」

そのうえで、段原さんは物価上昇を考えると保険より資産形成が先だという。

「病気はなるかならないかは、分からない。その一方、国は毎年2~3%インフレにしていくという方針で、私たちの資産もそれ以上に増やさないと物価に比べて目減りする。預貯金の利率では厳しい時代なので、積み立て投資、NISAやiDeCo(個人型確定拠出年金)などを活用した資産形成が必要」と語る。

順序は資産形成をベースに余力で保険ということだ。

将来の不安を保険でカバーする反面、老後資産ができない

段原さんは、将来へのお金の使い方を変える必要があると指摘する。

「なるかならないかわからない病気に多くの保険料をかけて、老後の資産形成ができないのが今の日本の現状。すすめられるがままに特約をつけた保険に入ることは見直す必要がある」

では、具体的にどんな保険が適しているのか?段原さんによると、働き方によって異なるという。

例えば、多くの人がつけている「入院一時金」は、入院時にまとまったお金がもらえる保険だが、段原さんの場合はフリーランスで、病気になれば収入に影響が出るので、入院一時金を手厚くしているそうだ。しかし、会社員なら病気になっても給料が出る場合が多いため、そこまで入院一時金を手厚くする必要はないという。要は自分の状況に合った備えをということだ。

最後に、資産形成と保険見直しの要点をまとめると…

◇つみたてNISAやiDeCoなどを活用し、資産形成をしてインフレに備える

◇保険の特約を見直し、必要最低限に整理し、保険料を減らす

「医療費の負担が増えるかもしれない…」といった不確実な不安に振り回されるのではなく、今できる準備を進め、将来に備えるという発想の転換が必要なのかもしれない。

(テレビ新広島)