日本では、日銀の金融政策の動向と住宅ローンの金利引き上げに注目が集まっているが、ひと足早く政策金利の引き上げに踏み切ったお隣・韓国では今、不動産価格が暴落している。

つい最近まで「不動産バブル」が続いていた韓国で今、何が起きているのか?

FNNソウル支局の一之瀬登支局長が、現地・ソウルから詳しく解説する。

アメリカに追随…金利急上昇の韓国で悲鳴 不動産バブル崩壊か

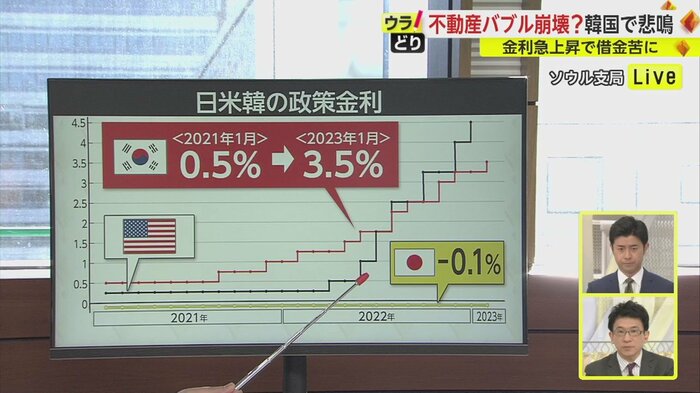

日本でも先週、金利が大きなニュースになったが、韓国では日本よりひと足早く、政策金利の大幅な引き上げに踏み切っている。

韓国の中央銀行にあたる「韓国銀行」は、政策金利を、過去最低だった0.5%から3.5%まで急速に引き上げた。日本が-0.1%に据え置いているのとは対照的で、韓国はアメリカの利上げに追随した形だ。

しかし今、その副作用が深刻になってきている。

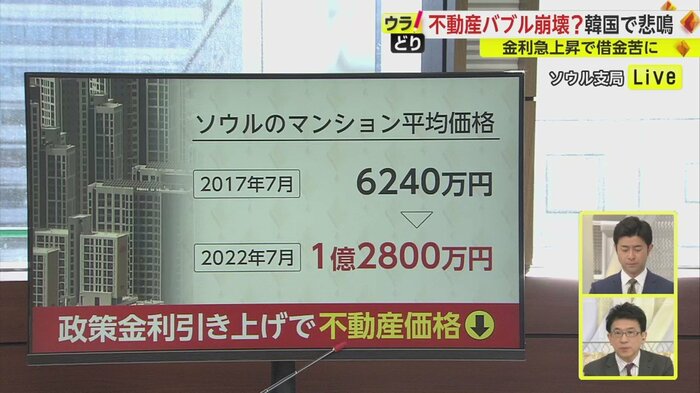

もともと韓国では、2022年の夏頃まで不動産価格の高騰が続いた。ソウルのマンションの平均価格はこの5年間で2倍以上に跳ね上がり、平均で1億円を超えるまさに「不動産バブル」状態だった。

ところが政策金利の引き上げに伴い、不動産価格が下がり始めたのだ。

マンション価格の変動率を見てみると、2019年から急激に上昇していたものが、2022年後半から大きく落ち込んでいる。この動きはまだ続くとみられ、「不動産バブル崩壊」の兆しと捉えられている。

“魂までかき集めて”不動産投資…無理な投資×金利上昇で住宅ローン苦深刻

かなり急激な、バブル崩壊への動き。そこには、韓国の不動産バブル特有の事情がある。

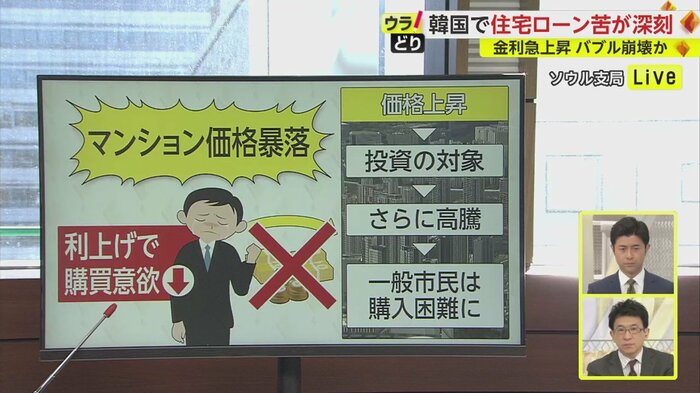

韓国では、高騰する価格に刺激され、不動産は住む場所以上に「投資の対象」となった。「魂までかき集めて」、つまり「ギリギリまで借金をしてでも家を買おう」という言葉が流行するほど、収入に見合わない投資をした人が多く、価格が上がり続けた。

しかしあまりにも価格が上がりすぎたため、一般市民には買うことが難しくなった。さらに、利上げにより買うための借金がしづらくなったため、購買意欲が下がり、マンション価格の暴落が起きているのだ。

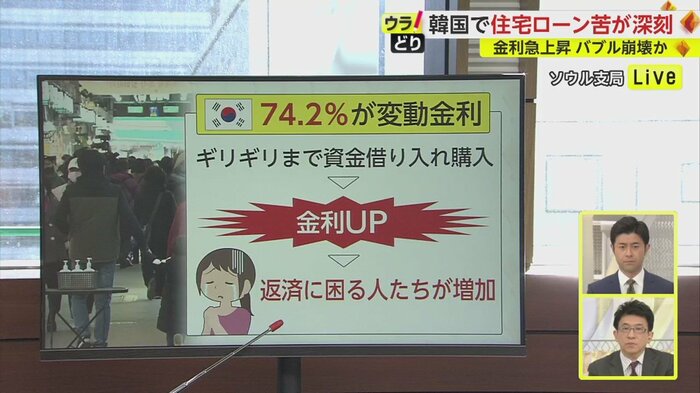

韓国では、住宅ローンなどの融資を受ける人の7割以上(74.2%)が「変動金利」を選んでいる。元々、ギリギリまで資金を借り入れていたところにローンの金利が上がり、返済に困る人たちが増えている。

年収の9割を返済に充てる女性「後悔」…平均でも6割以上が返済に

50代の女性・キムさん(仮名)は、約1年前にマンションを購入。分譲価格は約6300万円で、貯蓄の他、家族と知人に1200万円、金融機関から1900万円を借りた。

しかし、当初2.61%だった変動金利が、4.3%まで上昇してしまった。

そのためローンの返済が苦しくなり、今は朝5時から夜10時まで、清掃のアルバイトを2つ掛け持ちせざるを得ないという。

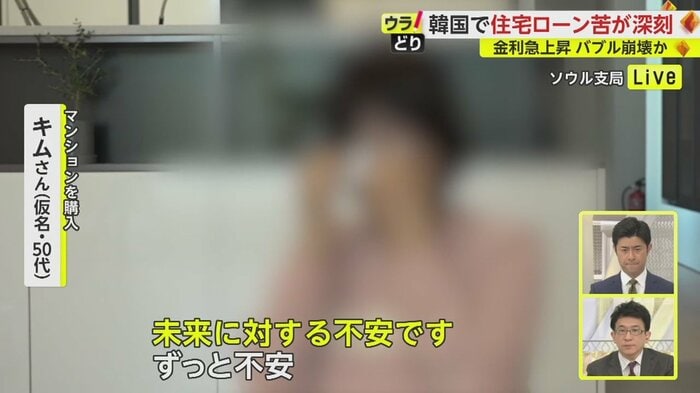

マンションを購入した キムさん(仮名・50代):

未来に対し不安です。ずっと不安。年も取ったから(家を買ったことを)最近、後悔しました。

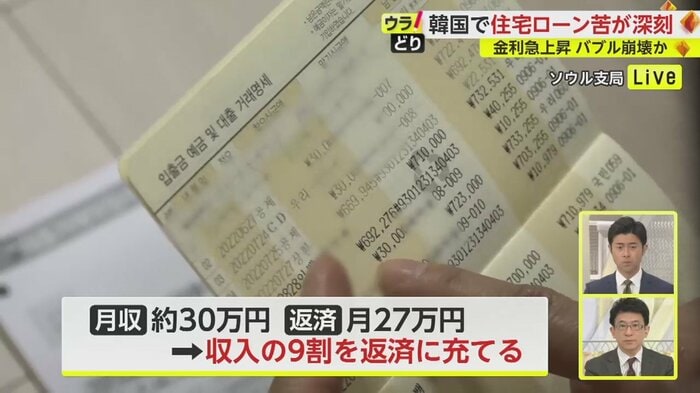

キムさんの収入は月30万円ほどだが、借金の返済は、知人などへの分を合わせると月々27万円。実に収入の9割を、返済に充てている状況だ。

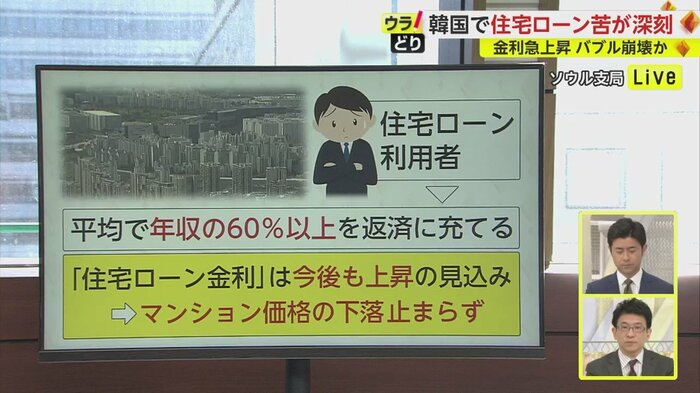

さらに、韓国銀行のデータによると、住宅ローン利用者は、平均でも年収の6割以上を返済に充てているという。住宅ローンの金利は今後も上がる見込みで、マンション価格の下落に歯止めがかかる兆候はみられない。

状況悪化に拍車 韓国特有の賃貸制度「チョンセ」でバブル崩壊へ

そして、状況をさら悪化させている背景がある。注目すべきは、韓国特有の賃貸制度「チョンセ」だ。この「チョンセ」という制度、一体どのようなものなのか。

家の借主が毎月の家賃を払う代わりに、不動産価格の6~7割ほどのまとまった保証金を、一括で大家に預ける。そして賃貸期間が終わると、預かった保証金は借主に全額返金される。つまり、借主は「家賃ゼロ」で家に住める制度なのだ。

一方で大家は、保証金を元手に新たなマンションを買い、値上がりした時に売れば利益になる。また、その物件をさらにチョンセとして貸し出し、新たな保証金を手にすることもできる。

この方法で次々と不動産を増やした人が多く、ソウルでは、賃貸のうちチョンセが約6割を占めるとも言われているのだ。

「チョンセ」でアパート3戸購入の男性 物件価格暴落で先行き見えず

運用がうまくいけば、いいことずくめにも思える「チョンセ」。

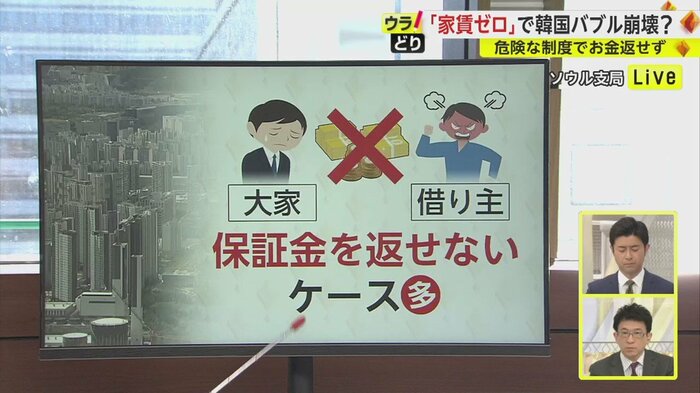

しかし韓国では今、返済に困る大家が急増している。この制度、不動産価格が上昇している時はうまくいくが、大きく下がれば、大家は保証金以上の負債を抱えることになるからだ。

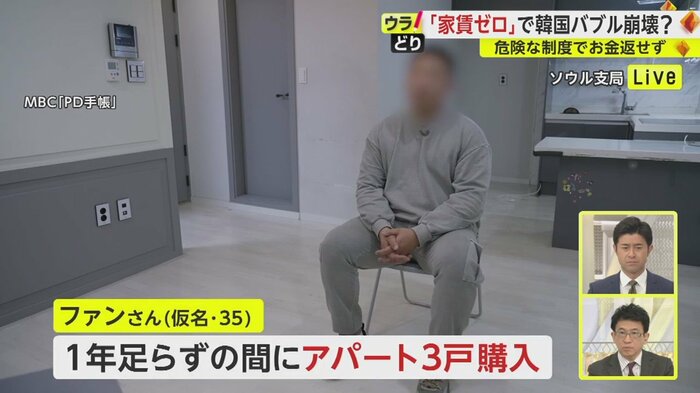

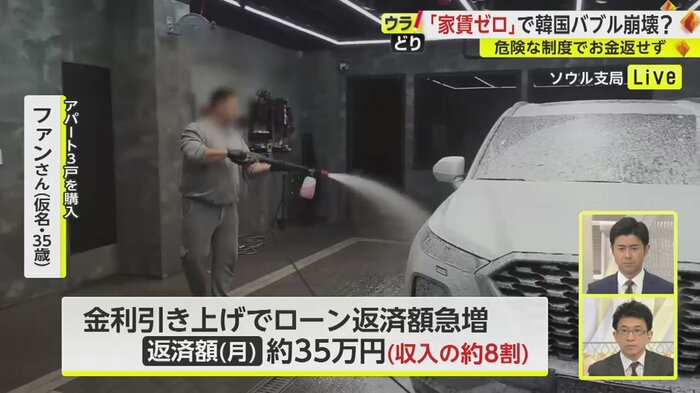

35歳男性・ファンさん(仮名)は、1年足らずの間に、自宅とは別にアパート3戸を購入。費用は約6350万円で、いずれも「チョンセ」の保証金を元手に物件を増やした。

しかし金利の引き上げに伴い、ローンの返済額が急増。月々の返済は約35万円で、収入の8割ほどを返済に充てている。今は副業のアルバイトに追われ、毎日4時間ほどしか寝られていないという。

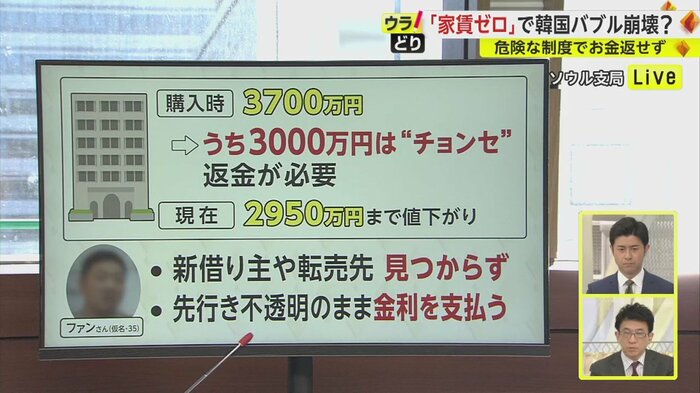

ファンさんが購入した住宅の1つは3700万円だったが、そのうち3000万円は、借主から預かった「チョンセ」の保証金だ。契約の満了に伴い全額を返金しなければいけないのに、物件価格は今2950万円まで下がり、保証金にも足りていない。新たな借主も、転売先も見つからず、まさに先が見えないまま金利を払い続けている状況だ。

このような例は少なくなく、中には保証金を借主に返せなくなる大家も多く、社会問題化している。

韓国銀行の李昌鏞(イ・チャンヨン)総裁は18日、今後の不動産市場について「(価格の)下落により、市場に困難な状況を招く可能性が高い」と発言していて、このままいくと韓国経済全体を脅かしかねない状況だ。

状況違えど…今後の日本の参考に?

榎並大二郎 キャスター:

日本は韓国とは状況が違いますが、仮に日本で金利が上がった場合、韓国と似たような状況になる恐れはありますか?

FNN 一之瀬登 ソウル支局長:

日本では不動産バブルが起きているわけではないので、仮に利上げがあったとしても、すぐに韓国のような状況になることはないとみられます。

ただ金利の上昇幅によっては、不動産市場が冷え込むこともあり得るので、韓国の動向は今後の日本の参考になるかもしれません。

教育学者・齋藤孝 明治大学教授:

チョンセの制度がそもそもバブルを起こしやすいんじゃないか。又借りの又借りで、成立してしまう。自分が住むためじゃなくて、投資でどんどん膨らめていく。これではやはり、バブルははじけますよね。欲をかいて、適正価格より高く借り入れてしまうと大変なことになる。

榎並大二郎 キャスター:

リターンもあるかもしれませんが、それだけリスクもあるということですね。韓国の例、注意深くみておく必要がありそうです。

(「イット!」1月20日放送より)