プレスリリース配信元:JTB

JTBは、「年末年始(12月20日~1月5日)に、1泊以上の旅行に出かける人」の旅行動向見通しをまとめました。本レポートは、1泊以上の日本人の旅行について、各種経済動向や消費者行動調査、運輸・観光関連データ、JTBグループが実施したアンケート調査などから推計したもので、1969年から継続的に調査を実施しています。なお、前年までは調査対象期間を12月23日~1月3日(旧対象期間)としていましたが、時勢に合わせ今年から12月20日~1月5日(新対象期間)に変更しています。

*「参考」と記載がある図表では、旧対象期間(12月23日~1月3日)との比較としていますので、ご留意ください。

家族時間を中心に旅行意欲は堅調 消費額1兆9,858億円

国内は近場・短泊・ドライブが主流。自然やグルメ、温泉で心身を整える家族旅が広がる

海外は4~6泊が増え、遠方が好調。ハワイ・欧州が伸長、平均費用は過去最高へ

- 年末年始の総旅行人数は3,987万人(対前年102.5%)

総旅行消費額は1兆9,858億円(同108.4%)

- 国内旅行は、旅行人数が3,886万人(対前年102.0%)、平均費用は44,000円(102.3%)、

旅行消費額が1兆7,099億円(同104.3%)

- 海外旅行は、旅行人数が100万人(対前年131.5%)、平均費用は275,000円(同108.7%)、

旅行消費額が2,758億円(同142.9%)

【国内旅行】

➤旅行人数は、先行きへの不安などの影響はあるものの、昨年より微増

➤旅行日数は短めだが、平均費用(単価)は経済状況や物価高騰などの影響を受けやや増加

➤家族と自家用車で行ける近場、居住地と同じ地域内での旅行(域内旅行)が人気

➤「家族と過ごす」、「リラックス」、「グルメ・温泉・自然を満喫」といった楽しむこと重視の旅行が増加傾向

【海外旅行】

➤旅行人数は、日並びの良さなどが影響し、前年よりも増加

➤旅行日数は4泊~6泊の中期が増加し、旅行先は近場の韓国などがやや減少、ハワイ、欧米など遠方が増加。これに伴って、平均費用(単価)も上昇傾向

1.今年の年末年始のカレンダー(2025年12月20日~2026年1月5日)と旅行傾向

今年の年末年始のカレンダーを見てみると、三が日(1月1日~1月3日)に加え、12月27日・28日が土日、また1月4日が日曜日であることから、12月29日~31日が休みとなる人にとっては9連休(12月27日~1月4日)となります。

今年の年末年始の旅行意向について、旅行に関するアンケート調査によると、「行く(“行く”と“たぶん行く”の合計)」と回答した人は調査時点で25.1%と前年から2.4ポイント増加しました(図表2)。性年代別でみると、男女とも若い年代ほど旅行意向が高い傾向がみられました(図表3)。また、年末年始前の12月1日~19日、または年末年始後の2026年1月6日~31日の旅行について聞いたところ、「年末年始だけ行く」が9.0%であったのに対し、「年末年始と年末年始前後に行く」は16.0%、「年末年始前後だけに行く」が7.0%となりました(図表4)。

旅行に行かない理由は、「家でのんびりしたいから(41.9%)」が最も多く9.7ポイント増加、次いで「年末年始は混雑するから(37.0%、前年比11.1ポイント増)」、「年末年始は旅行費用が高いから(28.3%、同7.7ポイント増)」となり、混雑を避けのんびりしたい心境と出費への懸念が上位となりました。また、今年の日並びの良さから「仕事などで休暇が取れないから(12.1%)」は0.7ポイントの減少、「家族、友人等と休日が合わないから(4.7%)」は0.4ポイント減少し、休暇取得や予定調整のハードルは下がっています(図表5)。

今年の年末年始に旅行をすると回答した本調査対象者に、旅行に対する考え方を聞いたところ、「昨年の年末年始より旅行日数を増やす」が16.7%で最も多く、「昨年の年末年始より旅行日数を減らす(7.9%)」を上回りましたがいずれも減少しています。また、「昨年の年末年始より遠方へ旅行したい(9.5%)」は2.5ポイント減少し、「昨年の年末年始より近場の旅行に行きたい(8.1%)」との差は1.4ポイントに縮んでいます。また「旅行先では混んでいても、著名な施設や人気の高いスポットを訪れたい(4.4%)」が0.7ポイント減少し、「旅行先では密を避けるため、著名な施設や繁華街などの密集する場所は避けたい(5.7%)」は1.8ポイント増加し、オーバーツーリズムへの懸念が旅行者の行動に影響を与えることがうかがえます (図表6)。

2.国内旅行の動向

国内旅行人数は3,886万人(対前年102.0%)、平均国内旅行予定費用は44,000円(対前年102.3%)、国内旅行総消費額は1兆7,099億円(対前年104.3%)と見込まれます。物価高騰などの影響で旅行費用が増加傾向にあるものの、日並びの良さなどもあり、旅行人数は微増となりました。なお、平均国内旅行予定費用は物価高騰や旅行需要の拡大、インバウンドの回復、サービス業の人手不足の影響などによる旅行関連費用の高騰から、本調査開始以降、過去最高となった前年よりさらに増加する見込みです。

今年の年末年始の旅行に関するアンケート調査において、本調査対象者(2,060人)のうち旅行先を「日本国内」と答えた1,906人の旅行の傾向を分析しました。日並びの良さもある一方で、物価高騰や経済状況の影響などから、前年に比べ日数はやや減少し、自家用車を使った旅行や、近距離の旅行が増加傾向にあります。具体的な結果は以下のとおりです。

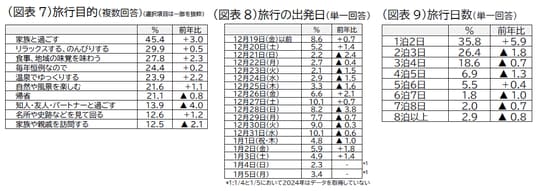

旅行目的:「家族と過ごす(45.4%、前年比3.0ポイント増)」が最も多く、次いで「リラックスする、のんびりする(29.9%、同0.5ポイント増)」となりました。また「食事、地域の味覚を味わう(27.8%)」は2.3ポイントの増加、「温泉でゆっくりする(23.9%)」は2.2ポイントの増加、「自然や風景を楽しむ(21.6%)」は1.1ポイントの増加となり、グルメ・温泉・自然景観などを楽しむ傾向が強いです。一方、「帰省(21.1%、同0.8ポイント減)」、「知人・友人・パートナーと過ごす(13.9%、同4.0ポイント減)」、「家族や親戚を訪問する(12.5%、同2.1ポイント減)」はいずれも減少しました(図表7)。

出発日:12月26日~31日に集中し、全体の51.8%を占めます。そのなかでも特に、「12月27日(土)」と「12月31日(水)」は最も多い10.1%となりました。今年は前年に比べ、25日(木)以前の分散はやや弱い傾向にあります(図表8)。

旅行日数:全体では、物価高騰や先行きの不安などの影響もあってか「1泊2日(35.8%)」が最も多く、前年から5.9ポイント増加しました。日並びの良さもあり、「5泊6日(5.5%)」が0.4ポイント増加したものの、全体としては、旅行日数を短くする傾向がみられます(図表9)。

同行者:「子供づれ(中学生まで)の家族旅行(24.5%)」が最も多く、3.9ポイントの増加。次いで「ひとり(19.7%)」、「夫婦のみ(19.3%)」となり、「家族づれ」全体では4.8ポイント増加しています。一方、「友人・知人・パートナー(12.7%)」は3.6ポイントの減少となりました。経済的な余裕が減り、友人と誘い合っての旅行がしづらいことなどから、今年は家族で過ごす、という選択肢を取る人が多いことも考えられます(図表10)。

旅行先:「関東(23.1%)」が最も多く、次いで「近畿(17.7%)」、「九州(11.9%)」となりました(図表11)。その旅行先を選んだ理由として、「行きたい場所があるので(33.5%)」が前年から1.6ポイント増加、次いで「帰省先なので(32.9%)」、「泊まりたい宿泊施設があるので(17.8%)」となりました。また「観光客などで混雑していなさそうなので(7.2%)」は0.9ポイントの増加、「国際情勢や感染症などの心配がない地域なので(4.4%)」は1.1ポイントの増加となり、目的とともに快適性や安心を重視する傾向が見られます(図表12)。

居住地別に旅行先を見ると、旅行先と居住地が同じ地方である域内旅行の割合は、「北海道(68.5%)」、「九州(62.3%)」、「東北(50.0%)」の順に高くなりました (図表13)。前年と比較すると、中部以外のすべての地域で域内旅行の割合は増加し、特に北海道では11.6ポイント、中国・四国7.8ポイントと大きく増加しています(図表14)。

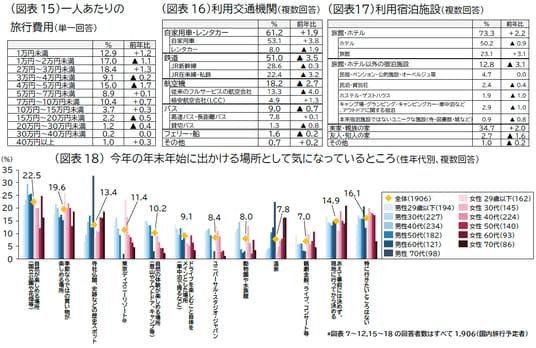

一人あたりの旅行費用:全体では、「2万円~3万円未満(18.4%)」が最も多くなり、前年より1.3ポイント増加しました。次いで「1万円~2万円未満(17.0%)」は前年から1.1ポイント減少、「4万円~5万円未満(15.0%) 」は1.7ポイントの減少となりました。一方で「1万円未満(12.9%、前年比1.2ポイント増)」、「7万円~10万円未満(10.4%、同0.7ポイント増)」はいずれも増加しており、旅行費用は旅行形態や目的地によって多様な傾向を示しているといえます(図表15)。

利用交通機関:「自家用車(53.1%)」が最も多くなり、前年より3.8ポイント増加しました。次いで「JR新幹線(28.6%、前年比0.3ポイント減)」、「JR在来線・私鉄(22.4%、同3.2ポイント減)」、「従来のフルサービスの航空会社(13.3%、同4.0ポイント減)」、「レンタカー(8.0%、同1.9ポイント減)」となっていますが、いずれも減少しています。今年は自家用車を使った近場での短期間の旅行が増えるといえそうです(図表16)。

利用宿泊施設:「ホテル(50.2%)」が最も多いものの、0.9ポイント減少しました。次いで「実家・親族の家(34.7%)」は2.0ポイントの増加、「旅館(23.1%)」も3.1ポイント増加しました。旅行目的で増え幅が大きかった「家族と過ごす」、「食事・地域の味覚を味わう」、「温泉でゆっくりする」などが、宿泊施設の選択にも反映されていると考えられます(図表17)。

出かける場所として気になっているところは、「自然の景色が楽しめる場所(国立公園や花畑など)(22.5%)」、次いで「季節ならではの買い物が楽しめる場所(19.6%)」、「寺社仏閣、史跡などの歴史スポット(13.4%)」となりました(図表18)。

JTBの国内旅行における人気方面は、今年7月に開業したテーマパーク「JUNGLIA OKINAWA」をはじめとする沖縄や東京ディズニーリゾート(R)を含む東京、ユニバーサル・スタジオ・ジャパンを含む関西となっています。また、北海道や九州など航空機利用の長距離方面も人気です。

3.海外旅行の動向

海外旅行人数は100万人(対前年131.5%)、平均海外旅行予定費用は275,000円(対前年108.7%)で2000年以降、最も高い金額となっています。海外旅行総消費額は2,758億円(対前年142.9%)と推計します。今回の年末年始は日並びが良いため、前年に比べて短期の旅行が減り、旅行先としては日本から近い韓国や台湾は減少、逆に比較的日本から遠いハワイやヨーロッパが増加しています。

本調査対象者の2,060人のうち、今年の年末年始の旅行先を「海外」と答えた154人の旅行の傾向について分析しました。旅行日数は「3泊4日(20.8%)」が最も多いものの前年より4.7ポイント減少しました。次いで「4泊5日(18.2%、前年比3.4ポイント増)」、「8泊以上(14.9%、同1.2ポイント減)」、「6泊7日(14.3%、同5.6ポイント増)」、「5泊6日(11.7%、同2.3ポイント増)」となりました。3泊4日以下の合計は前年に比べ8.5ポイントの減少、一方7泊8日以上も2.7ポイント減少しており、4泊~6泊の中期の旅行割合が増えているといえます。行先で最も多かったのは「韓国(19.5%)」ですが、前年から6.7ポイント減少しました。次いで「ハワイ(16.9%、同6.8ポイント増)」、「ヨーロッパ(16.2%、同5.5ポイント増)」、「東南アジア(11.0%、同1.6ポイント増)」となりいずれも増加しています。また一人あたりの旅行費用は「40万円以上(20.1%、同2.7ポイント増)」が最も多く、次いで「10万円~15万円未満(15.6%、同2.8ポイント増)」、「30万円~40万円未満(13.0%、同6.3ポイント増)」となり、いずれも増加しました。20万円以上の合計は前年に比べ11.3ポイント増加しており、日数の伸びと、遠方の旅行先の増加に伴い、予算も上昇しているといえます(図表19、20、21、22)。

JTBにおける海外旅行の人気方面は、ハワイ、台湾、グアムです。また、2025年11月1日に正式開館した「大エジプト博物館(GEM)」などの影響により、エジプトも例年より増加傾向にあります。

また、この年末年始に旅行に行かない人も含めた事前調査対象者に、今後の海外旅行に対しての意向を聞きました。海外旅行の行先別の実施時期をみると、「すぐに行きたい」という回答は「ハワイ(10.6%)」が最も多く、次いで「ヨーロッパ(10.5%)」、「オーストラリア・ニュージーランド(8.9%)」と比較的遠方が上位となりました。その後「韓国(8.6%)」、「台湾(8.6%)」となり、遠方と近隣に分かれる傾向が明確となっています(図表23)。

4.旅行やレジャー消費をとりまく経済環境と生活者意識

日本経済は、穏やかな回復基調を維持しつつも、不安定な国際情勢、国内外における物価や金利の高騰傾向、為替相場における円安傾向などの影響を受け、不透明な状態が続いています。内閣府が11月17日に発表した7~9月の実質国内総生産(GDP)は、4~6月期に比べて0.4%減少し、日本経済は1年半ぶりにマイナス成長となりました。日経平均株価は、2025年4月以降上昇傾向となり、2025年10月末には5万円を超えましたが、その後は落ち着きをみせています。2025年10月の月例経済報告では、「米国の通商政策による影響が自動車産業を中心にみられるものの、緩やかに回復している。」との基調判断が据え置かれましたが、先行きについては、緩やかな回復が続くことが期待される一方で、米国の通商政策の影響による景気の下振れ、物価高騰の継続が個人消費に及ぼす影響や金融資本市場の変動等にも引き続き注意する必要があるとしています。

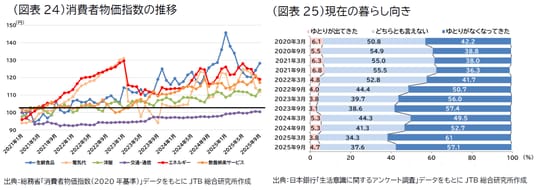

物価に関しては、主な品目の消費者物価指数を見ると、「生鮮食品」を代表として、日常生活に必要なものの上昇傾向が続いています(図表24)。また、給与と消費動向については、実質賃金が2025年9月時点で9か月連続のマイナスとなりました。日本銀行の「生活意識に関するアンケート調査」の「現在の暮らし向き」でも、2021年以降、「ゆとりがなくなってきた」が長期的に上昇傾向となっています(図表25)。

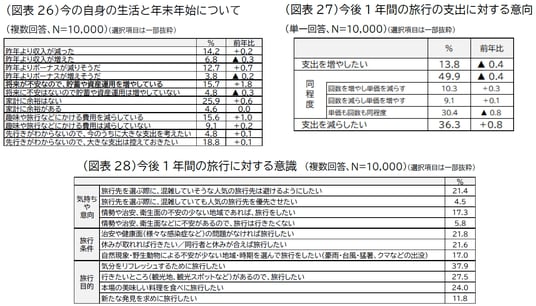

JTBが実施したアンケートで、「今の自身の生活と年末年始について」の状況を聞いたところ、「昨年より収入が増えた(6.8%)」、「昨年よりボーナスが増えそうだ(3.8%)」は前年から減少、「昨年より収入が減った(14.2%)」、「昨年よりボーナスが減りそうだ(12.7%)」、「家計に余裕はない(25.9%)」はそれぞれ増加となっており、収入面での減少傾向がみられます。また、「趣味や旅行などにかける費用を減らしている(15.6%)」は「趣味や旅行などにかける費用は減らしていない(9.1%)」を6.5ポイント上回り、「先行きがわからないので、大きな支出は控えておきたい(18.8%)」が「先行きがわからないので、今のうちに大きな支出を考えたい(4.8%)」を14ポイント上回るなど、収入減が消費意向にも影響を与えている状況が読み取れます(図表26)。

「今後1年間の旅行の支出に対する意向」については、「支出を同程度(49.9%)」と「これまでより支出を増やしたい(13.8%)」がそれぞれ微減で、大きな変化ではありませんが、やや旅行費用についても節約傾向のようです(図表27)。また、「今後1年間の旅行に対する意識」のうち、気持ちや意向に関しては、「旅行先を選ぶ際に、混雑していそうな人気の旅行先は避けるようにしたい(21.4%)」が最も多く、次いで「情勢や治安、衛生面の不安の少ない地域であれば、旅行をしたい(17.3%)」となりました。旅行条件では「治安や健康面(様々な感染症など)の問題がなければ旅行したい」が21.8%、「休みが取れれば行きたい/同行者と休みが合えば旅行したい」が21.6%、そして「自然現象・野生動物による不安が少ない地域・時期を選んで旅行したい」が17.0%となりました。オーバーツーリズムや感染症、政治情勢、さらには自然災害や野生動物への不安など、リスクを避ける意識が、今後の旅行先選びにおいて重要になりつつあると考えられます(図表28)。

最後に、「今年の年末年始に旅行に行く」と答えた本調査対象者に、「旅行先検討における後押しとなるサービス」について聞きました。物価高などの経済的な状況による影響もあり、「クーポン・セールによる割安な旅行(34.0%)」など、費用を抑える工夫が旅行への後押しになるようです。一方で、「旬の食材を使った限定プランやメニューの提供(25.9%)」、「予約困難な宿泊施設の確保(18.1%)」、「非公開・特別な場所への招待(16.1%)」など、価格や利便性だけでなく、そこでしかできない体験やコンテンツを重視する傾向もみられ、希少性や独自性などが、旅行選択において重要な要素となっているといえそうです(図表29)。

【年末年始の旅行に関するアンケート 調査方法】

調査実施期間: 2025年11月11日~13日

調査対象: 全国15歳以上79歳までの男女個人

サンプル数: 事前調査10,000人 本調査2,060人

(本調査対象者は、事前調査で「年末年始に旅行に行く/たぶん行く」と回答した人から抽出)

調査内容: 2025年12月20日~2026年1月5日に実施する1泊以上の旅行

(国内旅行は観光および帰省目的の旅行に限る、海外旅行は業務目的の旅行を含む)

調査方法: インターネットアンケート調査

※調査結果の数字は四捨五入のため、小計や合算、前年公表の調査結果との差分が合わない箇所があります。

―――――――――――――――――――――――――――――――――――――――――――

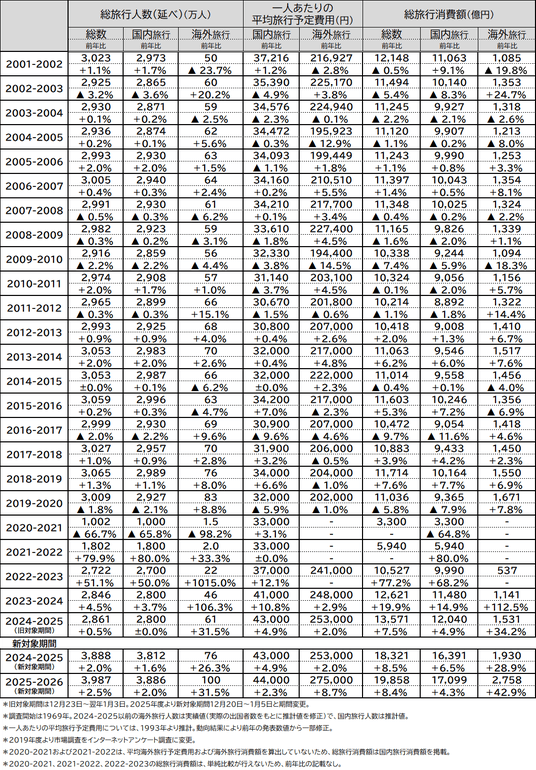

(図表30)「年末年始旅行予定人数・費用推計値」の推移

企業プレスリリース詳細へ

PR TIMESトップへ