日銀が引き上げを決めた新たな政策金利が週明けの27日から適用される。金利水準が0.5%になるのは、2008年10月以来、約16年ぶりだ。

「ここで動かないことにはならない」

日銀が、追加利上げをめぐって大きな判断材料としてきたのが、春闘に向けた賃上げの動きだ。

植田総裁は、金融政策決定会合後の会見で「今年も賃上げを継続するという企業の声が増加しているほか、支店長会議では、継続的な賃上げが必要との認識が、幅広い業種・規模の企業に浸透してきているという報告もあった」として、「昨年に続きしっかりとした賃上げの実施が見込まれると判断した」と説明した。

もうひとつの判断ポイントが、アメリカのトランプ新政権の経済政策の影響だった。

アメリカ経済は「インフレ率が低下するもとで、しっかりしていると評価した」と述べた植田総裁は、「トランプ大統領が就任し、政策の大きな方向性が示されつつあるが、その後も、国際金融資本市場は全体として落ち着いている」との認識を示した。

賃上げが定着方向に向かい、トランプ政権発足後の市場に大きな混乱も見られないことで、環境が整い、今後2%の物価安定目標が持続的に実現する可能性が高まるなかで、「ここで動かないということにはならないのではないか」というのが植田総裁の説明だった。

日銀は、四半期に1度まとめる「経済・物価情勢の展望」も公表した。このなかで、2024年度の消費者物価指数の上昇率の見通しを、2.7%とし、2024年10月時点の2.5%から上方修正したほか、2025年度の見通しは2.4%、2026年度は2.0%と、両方とも1.9%から引き上げた。

植田総裁は、上方修正の要因として「円安に伴う物価の上振れ」をあげ、「過去に比べると、為替変動が物価に影響を及ぼしやすくなっている面がある」との認識を示したが、「(物価上昇に対して金融政策が後手に回る)深刻なビハインド・ザ・カーブ現象が起きているとは、いまのところ、見ていない」とした。

「預金」「変動型ローン」金利引き上げへ

日銀の追加利上げ決定を受け、メガバンク3行は、普通預金金利を0.1%から0.2%に引き上げると発表した。三菱UFJ銀行とみずほ銀行は3月3日から、三井住友銀行は3月17日からの適用だ。

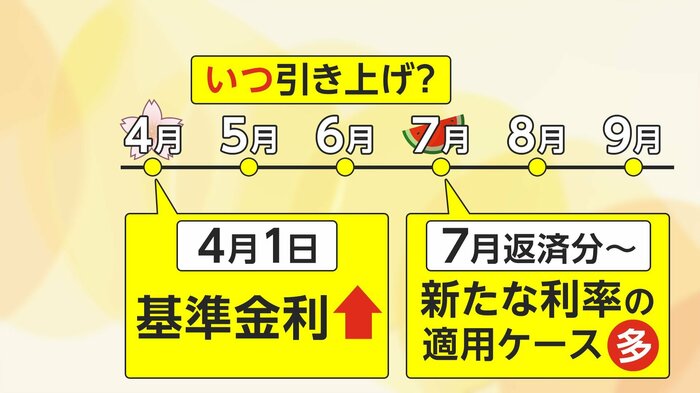

また、三菱UFJ銀行とみずほ銀行は、住宅ローンの変動型金利の指標となる「短期プライムレート(短プラ)」を、年1.625%から1.875%へと0.25%引き上げるとし、三菱UFJ銀行は、4月1日から変動型の基準金利を見直すと発表した。3月以前に借り入れを行っている人は、6月か7月の返済分から反映される。

ほかの銀行でも、4月1日に基準金利が引き上げられ、既存契約者はおおむね7月返済分から反映されるケースが多いと考えられる。引き上げ幅は、短プラと同様、0.25%になるのではとの見方が出ている。

「5年ルール」に注意が必要

今回の利上げによる預金や住宅ローン金利の上昇がもたらす家計への影響はどうなるだろうか。みずほリサーチ&テクノロジーズが、住宅ローンを借りている世帯に限定して0.5%への利上げの影響を試算した。

平均では、預金金利の増加分が年間約1万2200円となる一方、住宅ローン利払い増によるマイナス分が約2万7600円で、預金でのプラス効果を上回る結果となった。

世帯主の年齢別でみると、若い世代ほどその傾向は顕著で、30代は、預金金利の増加分は約8500円なのに対し、住宅ローンの利払い負担増は約4万6800円で、差し引き3万8000円ほどのマイナスとなる。

40代では、預金金利の増加分が約1万800円、ローン利払い負担増が約3万4900円で、差し引き2万4000円ほどのマイナスだ。

現在、住宅ローンでは「変動型」を選んでいる人が7割を超えているが、「変動型」では、当面の返済額の増加を抑えるため、元利返済額の見直しが5年毎に行われる「5年ルール」が適用されているケースも多い。この場合、金利が上昇しても毎月の元利返済額は5年間は増えないものの、一方で、返済額に占める利息分は大きくなる。

みずほリサーチ&テクノロジーズは、変動型ローンで、5年ルールが適用されている場合の金利上昇時のシミュレーションも行っている。

借入金額3000万円、返済期間35年で、返済2年目に金利が0.35%から0.6%に上昇した場合、元利返済額は、5年目までは、年間91.1万円で変わらないが、そのうちの利息分は1年目に10.4万円だったのが、2年目には17.3万円へと大きく増える。6年目には、返済額が見直されて、元利返済額が年間95.5万円に増え、最終的に、返済期間全体を通じた総利払い額は321万円となり、金利が0.35%のまま上昇しない場合に比べて、133万円増加する結果になった。

変動型には「5年ルール」のほか、返済額を変更するときの増加額を前の5年間の25%までにする「125%ルール」が適用されているケースもある。このようなルールにより、毎月の返済額の当面の上昇や急激なアップは避けられるが、金利上昇が続いていけば元金の返済ペースは落ちていく。こうした点に、より注意が必要な場面になってきた。

0.75%への次の利上げはいつか

今後の焦点は、次の利上げがいつかになるかに移る。市場関係者の多くは、日銀が0.25%幅で追加利上げを進め、次の利上げでは0.75%に引き上げるとみているが、時期については「2025年6~7月ごろ」を予想する声の一方、「秋以降」とする見方もある。

中央銀行が政策金利を動かす際に意識するとされるのが、景気を熱しも冷ましもしない「中立金利」だ。植田総裁は「1~2.5%くらいの間に分布している」とする日銀の分析を紹介したうえで、政策金利を0.5%に引き上げても、「中立金利にはまだ相応の距離がある」と指摘したが、次に0.75%に上げると、計算次第で「中立金利」とみられる水準に差しかかってくる可能性も出てくる。

日銀の政策金利は、過去30年、0.5%を超えたことがない。植田総裁は「少しずつ段階的に動いて行くのが適切な対応だと思っている」と述べたが、30年来の「未体験」ゾーンに、いつ、どのように足を踏み入れるのか。日銀は、物価・賃金情勢を見極めながら、慎重に判断を進めることになる。

(フジテレビ解説副委員長 智田裕一)