日銀は31日までの2日間、金融政策決定会合を開く。現在月6兆円程度としている国債買い入れを減らす具体策を示すが、追加利上げを決めるかも焦点だ。

利上げ予想の確率上昇

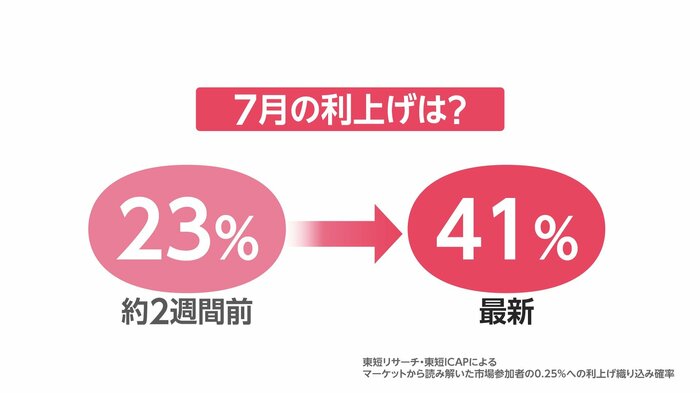

今回の会合で、日銀が「追加利上げ」のカードを切るかどうかをめぐって、気になるデータがある。利上げに踏み切る確率について、市場参加者がどうみているか、金利スワップ市場の気配から行われた分析によると、約2週間前には「23%」だったのが、最新のデータでは「41%」に上昇している。

追加利上げの可能性が意識されている度合いが高まっているのが分かる。

変動金利への影響は年明けか

追加利上げによる影響がより直接的に及ぶ可能性があるのは、変動金利型の住宅ローン利用者だ。今回7月の会合で利上げが行われた場合、毎月の返済額に影響が出てくるのはいつだろうか。

変動型の「基準金利」は、「短期プライムレート」(=短プラ)と呼ばれる、金融機関が優良企業向けに短期で貸し出す時に適用する金利を反映して決められることが多い。

7月に日銀が追加利上げを決めれば、8月に「短プラ」が引き上げられて、9月から変動型の「基準金利」が上がる可能性がある。

それぞれのローン利用者に対しては、「基準金利」から、その人の信用度や競争環境を考慮した優遇幅を差し引いた「適用金利」で貸し出しが行われ、既に借りている人の優遇幅は当初借り入れたときの水準から変わらないのが一般的だ。

「適用金利」は、4月1日と10月1日の半年ごとに見直されることが多く、9月に「基準金利」が上がれば、新たな「適用金利」が10月に決まり、適用期間となる2025年1月の返済から影響するケースが想定される。

ただし、金融機関によっては、毎月の返済額を5年間は変えないという「5年ルール」を採用しているところも多く、返済負担はすぐには増えないことも考えられる。

40代では金利負担が7万円増の試算も

日銀は、現在の政策金利について、無担保コール翌日物金利の誘導目標で0〜0.1%程度としている。追加利上げを決める場合、これを0.25%程度に引き上げる案が有力だとみられている。利上げ幅としては0.15%程度だ。

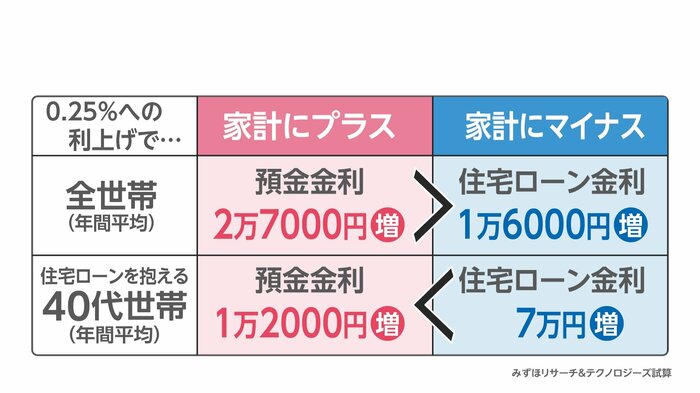

0.25%へと利上げが行われた場合、長期金利も1.3%に上がるなど、長短金利水準が上昇した想定での年間家計への影響の試算を、みずほリサーチ&テクノロジーズが行った。

全世帯平均でみると、家計にプラスとなる預金金利の増加分が約2万7000円となり、マイナスとなる住宅ローンの負担増の約1万6000円を上回る。

ただ、住宅ローンを抱える世帯でみると、30代では、預金金利の増加分が8000円なのに対し、住宅ローン金利の増加分が9万8000円、40代では、それぞれ1万2000円、7万円となって、預金金利増加のメリットで住宅ローンの負担増を補えなくなる傾向がみてとれる。

賃上げの広がりがこの先の消費を支えていくとみる向きも多い一方、実質賃金はマイナスの状態が続くなか、賃金や消費の動きをもう少し時間をかけて見極めるべきだとの声も強い。

日銀は追加利上げの是非を判断するにあたって、いまの経済・物価情勢について慎重に点検する方針で、会合後に、最新の物価見通しを公表する。

【執筆:フジテレビ解説副委員長 智田裕一】