ローンを組んで住宅を購入した場合に減税となる、住宅ローン控除。

税金から差し引かれる控除率を1%から0.7%に縮小する案が明らかとなったが、一方で期間延長の案も浮上していて、トータルで見た減税額は逆に大きくなる可能性もあるという。

一体どういうことなのか?

FNN記者のイチオシのネタを集めた「ネタプレ」。経済部の智田裕一部長が「検討が大詰めを迎える 住宅ローン減税協議の行方」を伝える。

経済部 智田裕一部長:

住宅ローン減税を縮小する案が政府与党で検討されています。しかし場合によっては言われているよりもおトクになるかもしれないという最新の動きをお伝えします

住宅ローン減税の縮小検討が大詰めに

経済部 智田裕一部長:

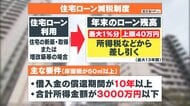

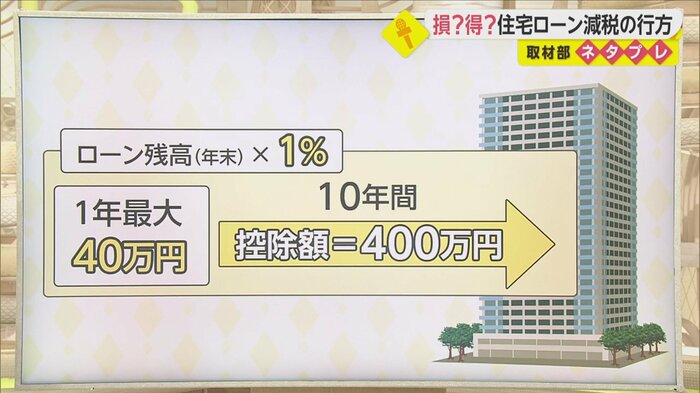

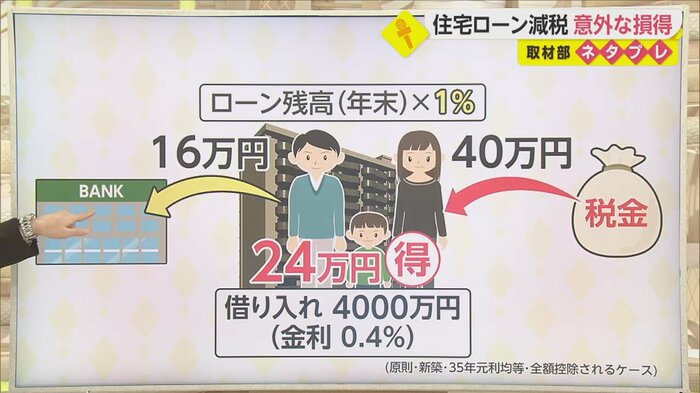

まず現在の制度での仕組みをおさらいします。今の制度は住宅を買って2021年の年末までに入居する人に適用されます。住宅ローンを組んだ人は10年間、年末のローン残高の最大4000万円の1%分を上限に、1年で最大40万円分、10年間では400万円分が所得税などから差し引かれて戻ってくる仕組みなんです

経済部 智田裕一部長:

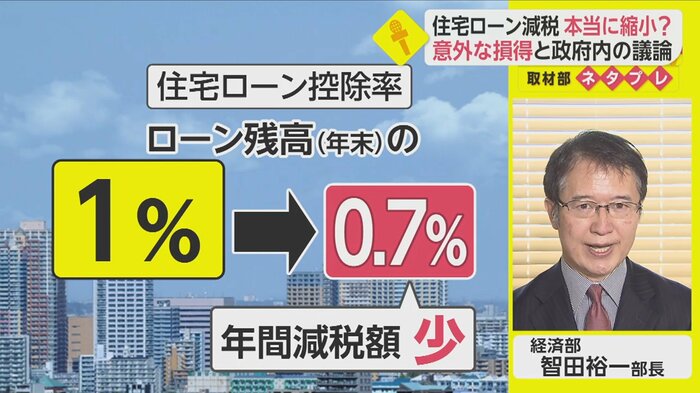

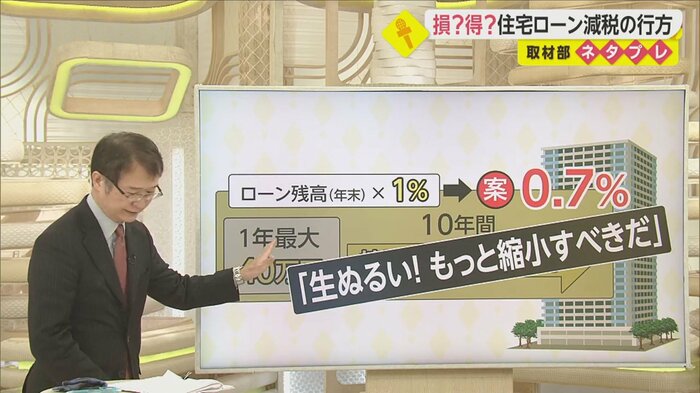

この制度について、2022年以降は減税の幅を見直して1%を0.7%に縮小しようという案が出たのが先週のニュースでした。戻ってくる額は減るということになるんですけれども、実はこれに「生ぬるい!もっと縮小すべきだ」という異論もあって、どうなるかはわからない状況なんですね。なぜ、0.7%が生ぬるいと言われているんでしょうか?実は“逆ざや”問題が原因なのです

経済部 智田裕一部長:

例えば、低金利の今、金利0.4%で4000万円のローンを組むとします。ローンの利息は1年間で約16万円ということになります。しかし控除はローン残高の1%なので、4000万円ですと最大40万円分が戻ってくることになります。差し引き24万円も得をする計算になります。本来、利息の負担を軽くするための控除の額が利息よりも逆に高くなってしまう。いわゆる“逆ざや”現象になってしまっているわけなんですね

加藤綾子キャスター:

控除というより、かえっておトクになっているわけですね?

経済部 智田裕一部長:

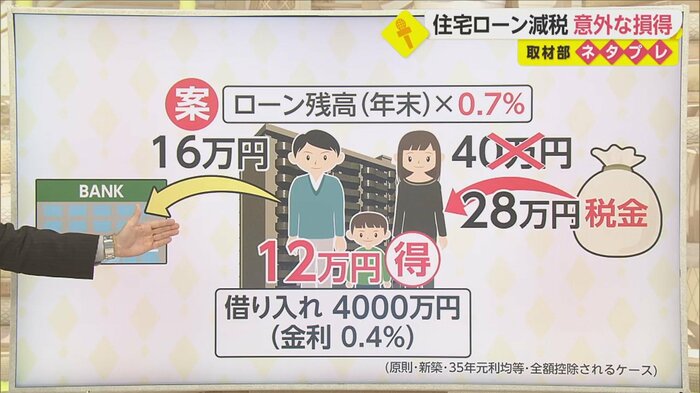

税金の無駄遣いなどをチェックする機関の会計検査院が、問題だと指摘していました。新たに出た0.7%の案にするとどうなるか?利息は約16万円のままですが、控除額はまだ28万円ありますので差し引きまだ12万円得をしている状態です

加藤綾子キャスター:

これでも“逆ざや”状態ですね。なのになぜ0.7%案が出たんですか?

経済部 智田裕一部長:

実は1年前にも自民党と公明党との議論でこの逆ざやが問題になり、ある案が有力になっていました。それは1年間の利息の額を上限にしたらどうかというもので、先程の金利0.4%の例でいうと支払の利息は16万円ですが、差し引いてあげる額も16万円にしようと。こうすると逆ざやは解消します

加藤綾子キャスター:

プラスは出ないということですね?

経済部 智田裕一部長:

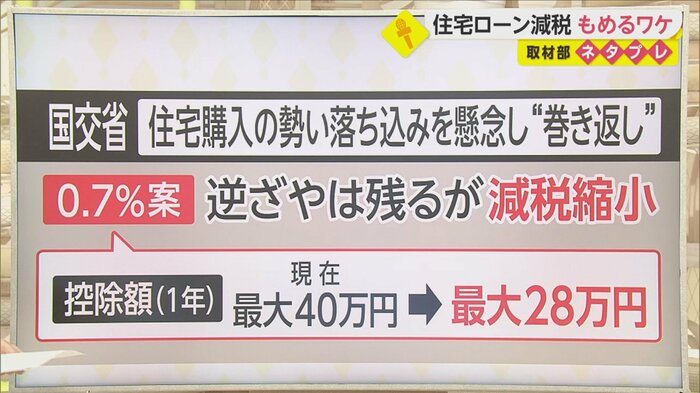

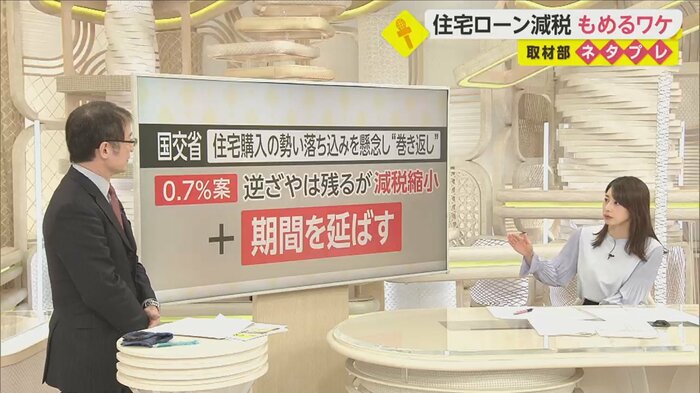

ところが2021年になって、政府内の駆け引きが出てきた。住宅建築業界を所管する国交省が住宅購入の勢いが落ちることを懸念して、巻き返しに出てきたんですね。それが0.7%の案だったわけです。今は0.7%より低い金利のローンが多いので逆ざやは残るんですけど、減税額は縮小させるもので、控除額は1年間で最大28万円になります

加藤綾子キャスター:

巻き返しといっても、1%の場合は最大40万円ですから比べるとやっぱり減りますね…

国交省の秘策「0.7%+期間延長」に財務省が待った

経済部 智田裕一部長:

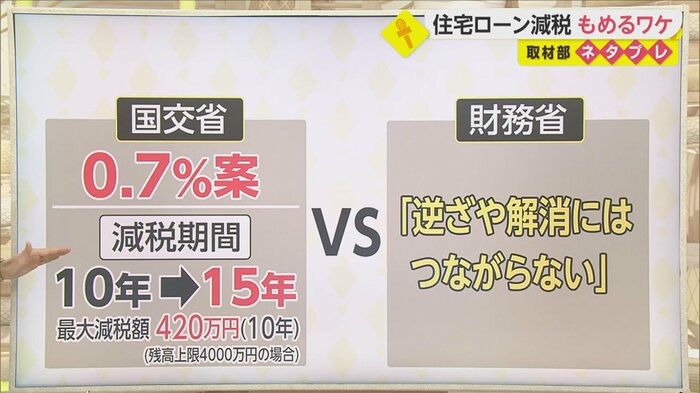

そこで国交省が用意した住宅を買いたい人のための秘策ともいうべき案がこちらなんです。控除率は下げるけれども期間も延ばしたらどうかと言うことなんですね。具体的に見ていきましょう。今の制度ですと、10年間トータルだと最大減税額は400万円。0.7%に下げれば10年間トータルだと280万円が最大減税額です。これを15年間に延ばすと…最大420万円になります

加藤綾子キャスター:

結局増えてる?

経済部 智田裕一部長:

そうなんです。今の最大400万円より増えることになるので、難色を示しているのが国のお財布を預かる財務省です。0.7%では「逆ざやの解消には不十分 期間延長しては問題にならない」と問題視している。控除率は下げるけれども延長をしたい国交省、それでは逆ざやの解消にはつながりませんという財務省が激しいせめぎ合いを繰り広げているということなんですよね。対象となるローン残高の上限も4000万円から変わってしまう可能性もあります

経済部 智田裕一部長:

これから家を購入しようとしている人たちはどういうふうに感じているのか、取材してきましたのでご覧ください。こちらは神奈川県内の新築マンションのショールームなんですけれども入居が2023年の春からなので、今回の影響が直接影響します

40代夫婦:

できれば1%の方がいいとは思いますけど、多少下がったとしても少しでも(減税が)出ていただけるのであれば助かりますね

40代夫婦:

買おうと考えているところなので、やっぱり一番気にしていますかね

30代:

0.7%でも厳しいですけど、それ以下は勘弁してほしいですね。15年まで延ばしていただけると総額としては変わらなくなると思うので、できればそういう方向で考えていただきたいです

最大控除額はここ20年の値動きが激しい

経済部 智田裕一部長:

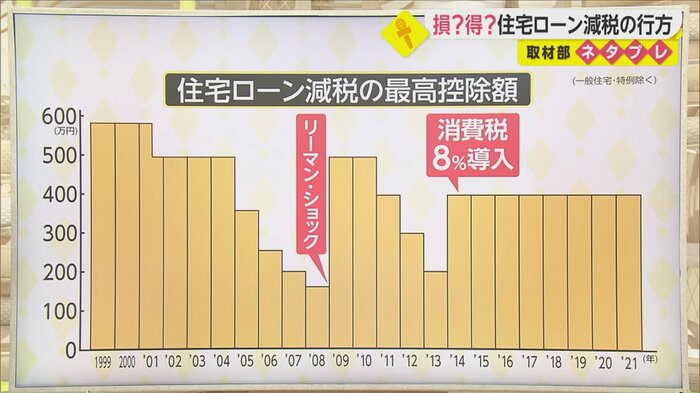

減税に期待する声は当然多かったんですけれども、実は住宅ローン減税の制度は年々変わっています。こちらがこの20年ほどの住宅ローン減税の最大控除額、一番差し引いてもらえる額の推移なんですけれども。2000年には600万円近くあったのが、2008年には一時160万円まで低下している。その後リーマンショックの経済対策で一気に増えて、その後も減ったり、また増えたりしながら現在に至っているということなんです

経済部 智田裕一部長:

家を買うタイミングはお子さんが誕生したり成長したり。それぞれの家庭で大きく異なります。今は低金利が続いているんですけれども、金利をめぐる情勢も変わる可能性がある中で、ライフプラン上も税制上も一番お得なタイミングで家を買うのはなかなか難しいものですよね。与党が税制改正大綱を取りまとめるのは12月上旬ということで、あと2週間ほどで結論が出されるこの議論の行方がどうなるのか、ちょっと見守っていきたいと思います

加藤綾子キャスター:

家を買うのは大きな決断ですし、家計への影響も大きくなると、どう決まるのかっていうのが気になりますよね

ジャーナリスト 柳澤秀夫氏:

悩ましいですよね。もともと住宅ローン減税は購入する人に対して、負担軽減ということなんでしょうけど。お話を聞いてると住宅メーカーというか、作る側・売る側のことも入ってくるということになると…。住宅ローン減税が目指しているものが誰のためなのかもう一度考えた上で、購入者の立場で負担が大きいのであれば、特に子育て世代に対する手当てを厚めにするとか。でも公平税制の負担という原則を考えると、何か考え方を一つの方向に持っていくためにいろんなものを複数考えなきゃいけないっていう…悩ましいことになってしまいますね

加藤綾子キャスター:

難しい問題ですよね…

ジャーナリスト 柳澤秀夫氏:

どうすればいいんですかね?

経済部 智田裕一部長:

消費喚起という面、経済対策、負担を軽減しなきゃいけない。複数の側面を考えた上で結論を出すということなので。与党がどういう考え方でまとめるか…

ジャーナリスト 柳澤秀夫氏:

しかも2022年の参議院選挙も控えてますからね

加藤綾子キャスター:

そういうのも影響してきそうですね

(「イット!」11月25日放送より)