住宅ローン減税で控除される割合が、1%から0.7%に引き下げられる可能性が出てきました。現在、年末の住宅ローン残高の1%にあたる金額が、所得税などから差し引かれる「住宅ローン減税」。自民党税制調査会は、2022年度の税制改正に向けた議論を始めています。

購入の決め手にも “路線変更”で影響は

11月18日に発表された、10月の首都圏の新築マンション1戸当たりの平均価格は、6750万円とバブル期超えの過去最高水準に。手が届きづらい価格に上昇する中でも、購入を後押ししてきた「住宅ローン減税」。

街の人が受けてきた“恩恵”は?

控除額1年で20万円(控除期間中):

ありがたい。(控除が)ないと買わなかったし。

控除額1年で10万円(控除期間終了):

控除があるというのは買う決め手の一つにはなりました。

購入を決断する重要なポイントになっているようです。

麻布レジデンスサロン 工藤純店長:

住宅ローン控除を利用できるかできないか、というと、できる物件の方がみなさんメリットがあります。

東京・品川区にあるこちらの分譲マンション。住宅ローン減税の適用対象であることが、購入の最後の決め手になることもあると言います。

購入・入居の時期やタイプによって異なりますが、原則、10年間で最大400万円が懐に戻ってくる住宅ローン減税。なぜ、1%からの控除率引き下げが検討されているのでしょうか?

0.7%に引き下げの理由は「逆ざや」改善のため

そもそも「住宅ローン減税」とはどういうものなのか。詳しく見ていきます。

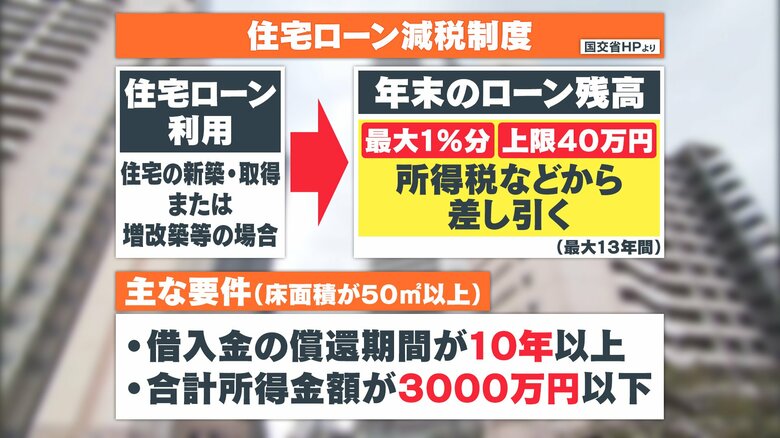

住宅を購入した場合、年末のローン残高の最大1%分を所得税などから差し引く制度です。

主な条件はローン期間が10年以上、床面積が50㎡以上、合計所得金額が3000万円以下であることです。

国民を助けるこの制度、なぜ見直しが必要なのか?ポイントは「逆ざや」と呼ばれる状態だといいます。

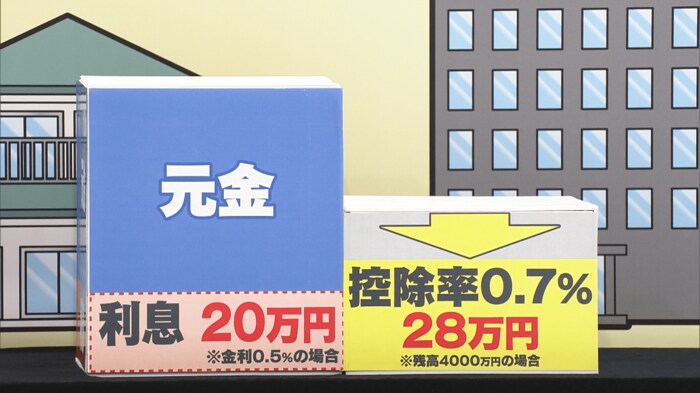

ある人が一軒家を購入した場合、その内訳は買った住宅の代金である「元金」とローンを組んだことによる「利息」となり、これを銀行に納めます。しかし、年末にローン残高が4000万円残っていた場合、仮に金利を0.5%で借りていたとなると、年間の利息は約20万円となります。

一方、「住宅ローン減税」の控除率はローン残高の1%ですから、この場合は上限の40万円となります。そうすると、利息を20万円払っていても、40万円の控除を受けることができる。つまり、実質20万円得をしていることになるというのです。これを「逆ざや」といいます。そこで、控除率を0.7%に引き下げてこの「逆ざや」状態を改善しようという動きです。

住宅の価格はバブル状態 動向見極めを

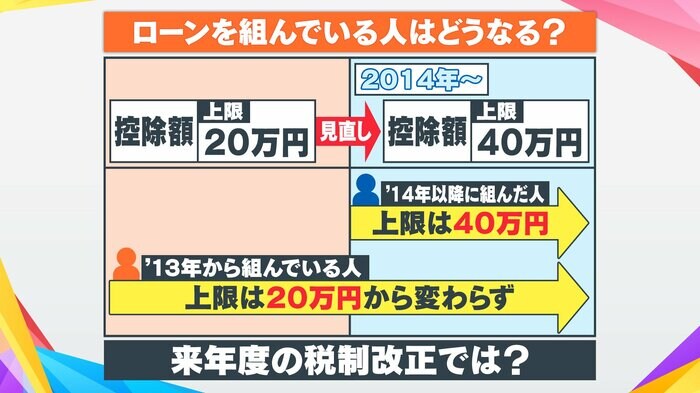

では、すでに住宅ローンを組んでいる人はどうなるのでしょうか。

過去の事例を見ていくと、2014年に控除額の上限が20万円から40万円に引き上げになった際、2013年中にローン契約した人は、上限20万円から引き上げはありませんでした。そのため、今回も新たなルールの適用はないとみられています。

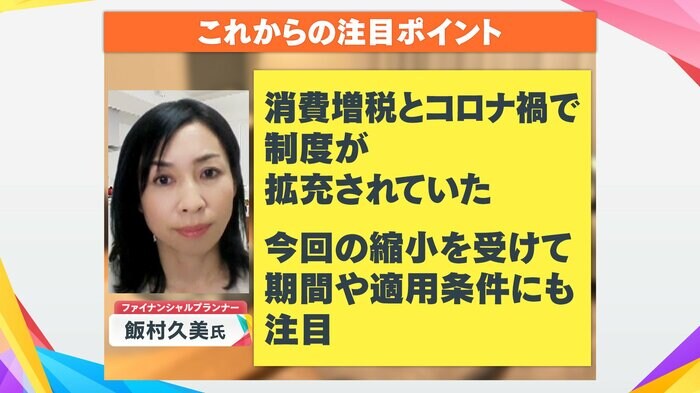

ファイナンシャルプランナーの飯村久美さんによると、現在、住宅の価格がバブル状態になっており、住宅ローン減税が引き下げになるからといって慌てて購入することは、慎重になった方がいいとのことです。

12月上旬の税制改正大綱決定に向けて、自民党は党内議論と公明党との調整を進めています。

(めざまし8 「#NewsTag」 11月19日放送)