今、各銀行の定期預金の金利が上昇し、なかには普通預金と比べて4倍以上の金利を設ける銀行もあり、申し込みが増加している。さらに、個人向け国債の利率も過去最高になっている。

定期預金“金利4倍”も

まずは、三井住友信託銀行の場合(※税引き前)をみていく。

5月11日現在、普通預金0.3%、5年定期預金1.4%と、普通預金と定期預金で約4倍の金利差がある。仮に100万円を預けた場合、この5年間金利が変わらないとすると、普通預金なら利子が1万5000円、定期預金だと7万円ということになる。

定期預金について相談に来る人も増加しているというあおぞら銀行を取材すると、60代の女性が、今後の生活費として貯めている普通預金の1000万円を定期預金に切り替える相談に来ていた。

60代女性:

かなり(金利が)良かったので、普通預金に入れるより、定期に預け替えをした方がいいかなと思いました。

70代の男性は、他行で満期を迎えた1000万円の定期預金の預け替えをする相談に来ていた。

70代男性:

投資信託とかそういう系統で、リスクをもって固定化してしまうと危ないから、定期預金とかそういうところで置いといたほうがいいかなと思って。

あおぞら銀行では、定期預金の金利が普通預金の4倍以上になっているため、預金全体に占める定期預金の割合が25%から40%にまで増えているという。

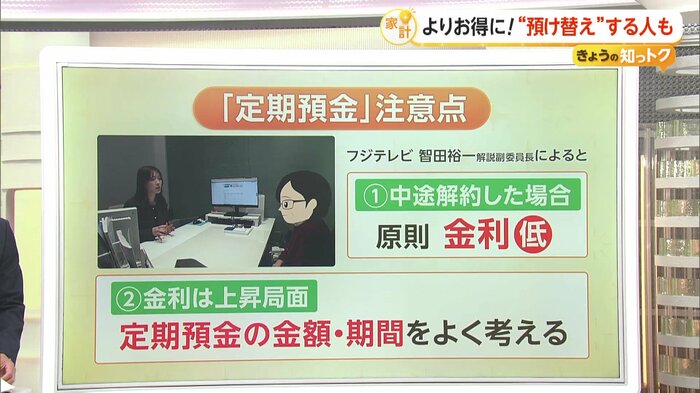

ただ、こんな注意点もある。

行員:

中途解約される場合は、低い金利でお返しという形になってしまうので、長いものにお預けいただく場合は、入り用のあるお金っていうのは避けていただきたい。

ファイナンシャルプランナー1級の資格を持つ、フジテレビの智田裕一解説副委員長によると、まず途中解約した場合は、原則、元の定期の金利よりも低くなってしまう。金利は上昇局面にあり、この先、今より有利な金利の預金が登場する可能性もある。ただ、当面使わない金額がどれくらいで、どれくらいの期間、定期預金に置いたままにできるかよく考えることが必要だという。

個人向け国債の利率は過去最高

定期預金以外にも、比較的低いリスクで資産を増やしていきたいという方々に注目されているのが、個人向け国債だ。

国債は政府が発行する借用証書のことで、国債を購入すると、国にお金を貸すことになる。お金は満期になると戻るうえ、それまでの間、定期的に利子を受け取ることができる。人気の理由は、定期預金と同様に、金利上昇の影響で個人向け国債の利子も上昇していることにある。

例えば、2年前の2024年2月に5年の国債(0.18%)を100万円分購入した場合、利子は5年分でおよそ9000円。一方、2026年4月募集分(1.79%)を購入した場合の利子は、5年で8万9500円になる。(※税引き前)

ただ、リスクは低いとはいえ、自身の生活に合った無理のない範囲というのが大前提になる。急にお金が必要になる場合もあるので注意が必要だ。

(「イット!」5月12日放送より)