勝負カードを切った政府・日銀

記録的な水準となっている円安・ドル高に歯止めをかけるため、政府・日銀が、24年ぶりとなる円買いドル売りの為替介入に踏み切った。輸入品の価格上昇などを通じて、家計や企業の負担が一段と増していくなか、温存していたカードを切って勝負に出た形だ

運命の22日を振り返る。日本時間の未明、アメリカのFRB=連邦準備制度理事会が、大幅な利上げを決めたことを発表。この決定を受けて、円相場は、一時1ドル=144円台後半まで円安が進んだあと、日銀の金融政策決定会合の結果待ちの様相を見せていた。

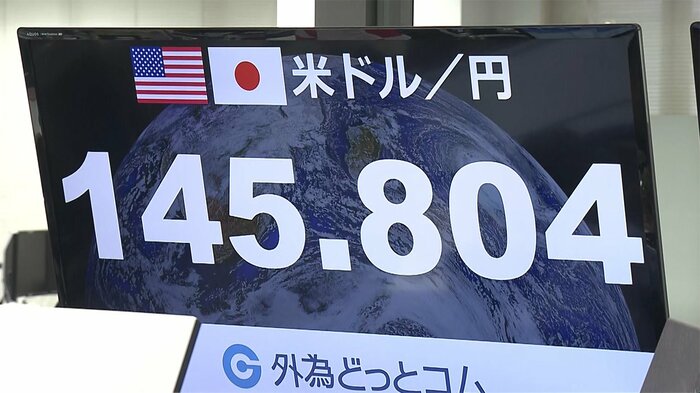

正午前に、日銀の「大規模な金融緩和の継続」の結果が公表されると、日米の金利差が開いていくことを意識した円売りが勢いを増し、約24年ぶりに一時1ドル=145円台に突入した。

今月14日、為替介入の準備とされる日銀による「レートチェック」が145円目前で行われたことから市場では「政府・日銀の防衛ラインは145円だ」との観測も出ていたが、その水準を突破した格好となった。

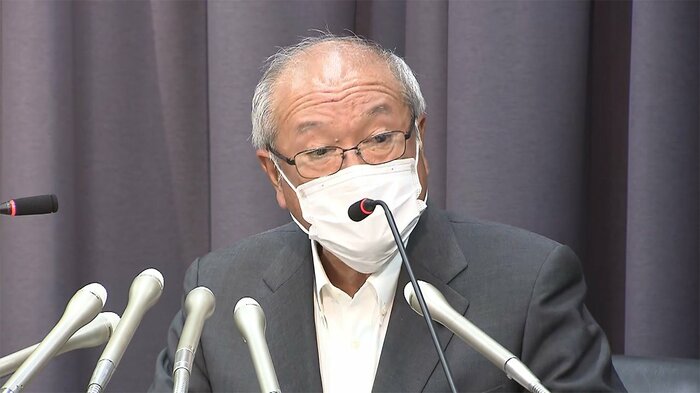

午後1時半、為替政策をとりしきる財務省の神田財務官は、報道陣に「為替の過度な変動は家計や企業に非常に悪影響を及ぼし、容認できるものではない」と市場をけん制したうえで、介入について「スタンバイの状態だ」と話し、円相場はいったん144円台に戻った。

午後3時半、日銀の黒田総裁の会見が始まった。総裁が「金融緩和を続けることにまったく変わりはない」としたうえで、「当面金利は引き上げるということはない」と発言し、金融政策の先行き指針の修正についても、「2~3年後の話として考えていい」との認識を示すなか、為替は再び円安への動きを加速させ、145円台後半まで下落した。

相場は突然反転。ディーラーに広がったどよめき

相場が突然、反転し始めたのは、午後5時ごろだ。1ドル=145円70銭程度と、146円台を伺う値動きを見せ、1998年8月につけた147円66銭という水準が視野に入りつつあったが、急に逆方向に振れ、1時間足らずのうちに、5円ほど円高が進んだのだ。

「おー」。レートの急変に、為替取引専門の金融業者「外為どっとコム」では大きなどよめきが広がった。「もしや介入か」との観測が広がるなか、ディーラーは、顧客との取引対応に追われた。

そして、午後5時半。再び報道陣の前に姿を見せた神田財務官は、「先ほど、断固たる措置に踏み切った」と話し、ざわめく記者たちから、為替介入かと質問されると、「そうです」と首を大きく縦に振った。

ある市場関係者は「東京市場での円売りが大方終わり、ロンドン市場があく狭間で取引量が減った時間帯で、サプライズだった」と語った。

「過度な変動は見過ごすことができない」

午後6時半から鈴木財務相と神田財務官が会見を行った。鈴木氏は介入を了承したのは「夕刻だ」と明かしたうえで、踏み切った理由について、「投機的な動きを背景にした急速で一方的な動きがみられる。投機による過度な変動が繰り返されることは決して見過ごすことはできない」と説明した。

さらに、介入には一定の効果があらわれているとするとともに、「引き続き為替市場の動向を高い緊張感をもって注視し、過度な変動には必要な対応をとりたい」と強調した。

「金融緩和」と「円買い」の方向性の違い

効果はいつまで持続し、今後も介入は続くのだろうか。政府は「外貨準備」として、米国債やドルを保有し、これらを元手にドルを売って円を買う介入を実施する。外貨準備高は、8月末現在で1兆2920億ドル(約190兆円)だが、このうち、すぐに支出できる「外貨預金」は20兆円程度だ。

外貨準備の大半を占めるとみられる米国債を売れば、アメリカの金利に上昇圧力がかかり、円安要因になりかねない。さらに大きな制約は、「日銀の金融緩和」と「円買いの為替介入」という二つの政策の円相場への影響面での方向性が異なっている点だ。

政府関係者は、今回の介入が、アメリカなどとともに行う協調介入でなく、「単独での介入だった」と明かしたうえで、「このところの円売りは、ファンダメンタルズ(経済の基礎的条件)から外れた投機的な側面が強く、単独であっても、そうした動きへの効果は大きかった」との認識を示した。

円安になりやすい環境は続く

しかし、日銀が国内景気の下支えに重きを置き、今後も大規模緩和を維持する以上、日米の金利差は広がり、円安になりやすい環境は続く。

アメリカ財務省は、FNNの取材に対し、「アメリカはこの介入には参加していない」としたうえで、「最近高まっている円相場の変動を抑えることが目的だと理解している」とコメントしたが、アメリカやヨーロッパが、景気後退リスクがあるにもかかわらずインフレ抑制を優先して利上げを進める一方で、景気を支えるため超低金利政策を続けて円安につながる環境を招いているとも言える日本が、円安是正のため介入を続ける姿勢には、厳しい視線が注がれる可能性がある。

「口先」でなく、円買いという「実弾」手段の行使に踏み切った政府・日銀。投機筋との攻防が長引き、継続的に介入を行わざるを得ない可能性もある。根強い円安圧力で介入効果の持続性が疑問視される中、市場では今後も神経戦が繰り広げられることになりそうだ。

(フジテレビ 経済部長兼解説委員 智田裕一)