プレスリリース配信元:株式会社ネオマーケティング

20代の健康食品の価格重視度は相対的に低め。多少高くてもブランド認知度次第では検討余地あり。全体の53.0%、20代の58.0%が健康維持に向けた投資に意欲あり。

生活者を中心にしたマーケティング支援事業を提供する株式会社ネオマーケティング(所在地:東京都渋谷区)は2025年5月14日(水)~2025年5月15日(木)の2日間、全国の20歳以上の男女を対象に「健康」をテーマにインターネットリサーチを実施いたしました。

<調査背景>

健康志向の高まりはコロナ禍以降さらに加速し、食品・飲料からサプリメント、日用品まで「からだへの投資」を掲げる商品があふれています。しかし、生活者が実際にどのような健康課題を抱え、何を頼りに情報を集め、どんな基準で購入を決定しているのかについては、業界側が把握し切れていない部分も少なくありません。

そこで今回は、20歳以上の男女を対象に健康意識や健康を意識した具体的な行動、健康に関する情報源とその信頼度、将来への投資意向などを多面的に分析しました。性別・年代別の差異に加え、健康実感層と不健康実感層の対比を通じて、生活者を動かすヒントを抽出しています。是非、今後のマーケティング活動の一資料としてご活用ください。

【調査概要】

調査の方法:株式会社ネオマーケティングが運営するアンケートシステムを利用したWEBアンケート方式で実施

調査の対象:全国の20歳以上の男女

有効回答数:1,000名

調査実施日:2025年5月14日(水)~2025年5月15日(木)

◆「健康に関する調査」主な質問と回答

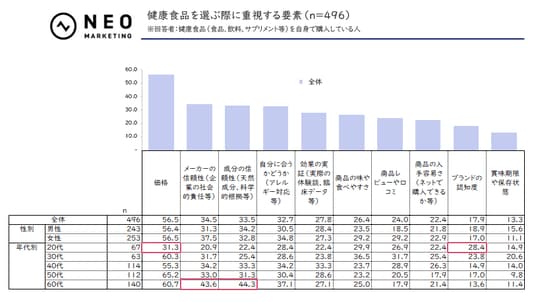

◆健康食品を選ぶ際に重視する要素は:「価格」がトップ。20代は「ブランドの認知度」も重視。

健康食品選択時に最も重視される要素は「価格」(全体56.5%)だったが、20代のみ31.3%と他の年代に比べ顕著に低く、「ブランドの認知度」(28.4%)が相対的に高い点が特徴的。「メーカーの信頼性(企業の社会的責任等)」は20.9%と控えめであることを踏まえると、自分が属す界隈のSNSや信頼しているインフルエンサー経由で話題になる商品であれば、多少高価でも試す姿勢の人が多いのかもしれない。

◆今後健康維持に向け投資したいと思うか:53.0%が健康に投資したいと回答。20代は58.0%でトップ。

全体の53.0%が投資したい(「投資したいと思う」「どちらかというと投資したいと思う」)と回答。健康への資金投入が一般化しつつあった。一方、年代別では20代が58.0%でトップに。将来リターンを見据え、早期に体調基盤を築こうとする意識が一際強く表れていた。

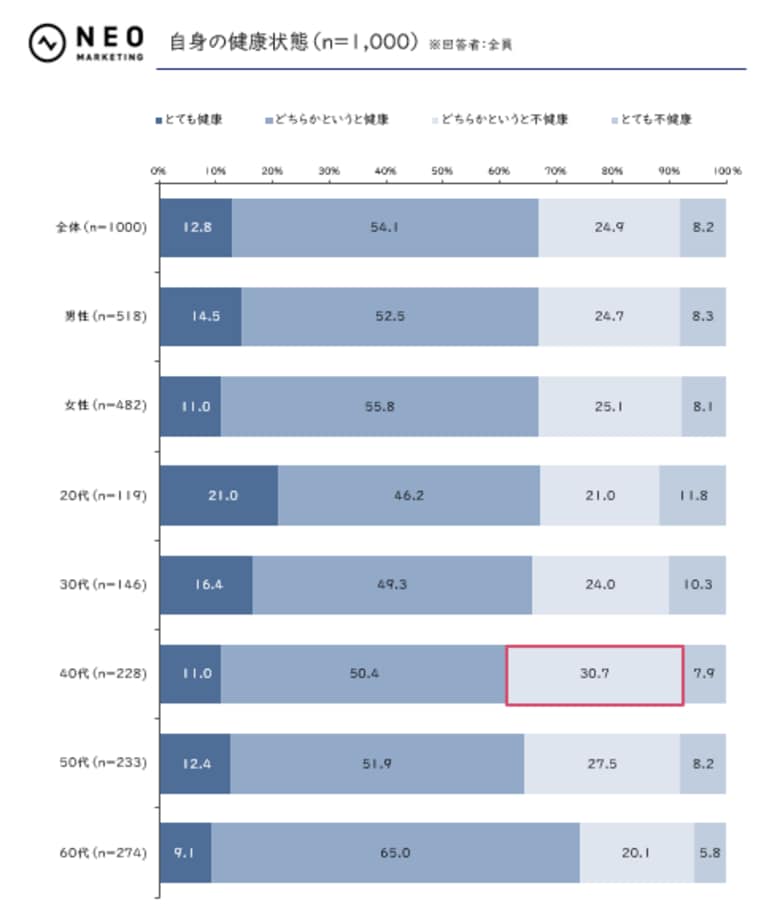

はじめに、自身の健康状態について、どのように感じているかをお聞きしました。

■自身の健康状態(n= 1,000)

全体では健康実感あり(※)が66.9%で優勢となりました。

年代別で見ると、20代は「とても健康」が21.0%で年代別最多となった一方、「とても不健康」も11.8%(年代別最多)を占め、自己評価が両極に振れました。仕事・生活リズムが流動的な年代ゆえ、好調か不調かの体感が割れやすいと推察されます。

最も不健康感が強いのは40代で、「どちらかというと不健康」が30.7%で年代別最多に。加齢サインの自覚が高まる一方、健康施策が追いついていない構図が浮かびます。

一方、60代は「とても健康」が9.1%と年代別最低ながら「どちらかというと健康」が65.0%に達し、74.1%(※)がポジティブ評価。健康の基準値が下がったというよりかは、生活リズムが整い、体調管理の成功体験が蓄積した結果と言えそうです。

※「とても健康」「どちらかというと健康」の合算

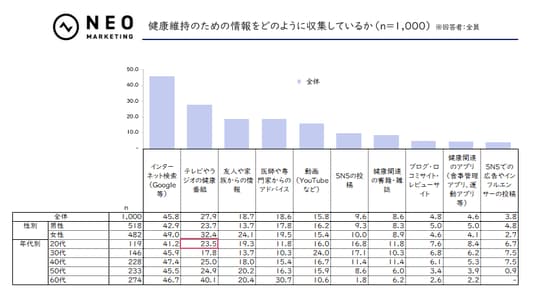

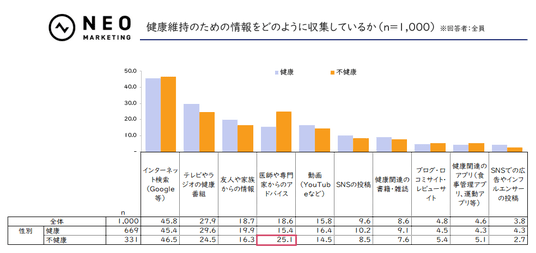

健康を維持するために、情報をどのように収集しているかをお聞きしました。

以下のグラフは、上位10項目を表示しています。

■健康維持のための情報をどのように収集しているか(n= 1,000)

健康情報の入口は、「インターネット検索(Google等)」が全体の45.8%でトップとなりました。

注目すべきなのが、20代でも23.5%が「テレビやラジオの健康番組」を情報源としている点です。

「SNSの投稿」(16.8%)や「動画(YouTubeなど)」(16.0%)と併用し、オンラインと旧来メディアをバランス良く取り込む“ハイブリッド型”が若年層の特徴と言えます。

40代以上はテレビ頼りが顕著になり、60代では40.1%と年代別最多でした。

性別で見ると、「テレビやラジオの健康番組」からの収集率について、女性の方が男性より約9ポイント高く、また「友人や家族からの情報」も24.1%と男性より10ポイント以上高いことから、オフラインのクチコミ感度が高い傾向です。

また、前掲した設問【自身の健康状態】の回答結果をもとにした“健康実感別”で本設問を見ると、不健康層ほど「医師や専門家からのアドバイス」(25.1%)を頼りにする傾向が明らかに。

健康層との差は9.7ポイントまで開いており、不健康層の健康状態の深刻度合いの高さが浮き彫りとなりました。

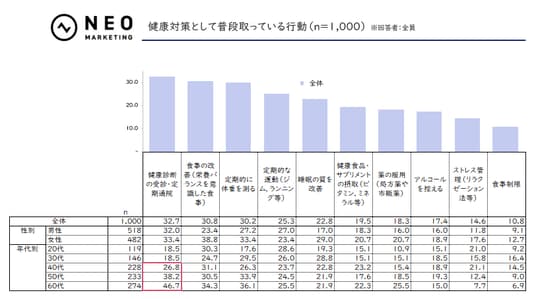

健康対策に関して、普段どのような行動を取っているかをお聞きしました。

以下のグラフは、上位10項目を表示しています。

■健康対策として普段取っている行動(n= 1,000)

全体で見ると「健康診断の受診・定期通院」「食事の改善(栄養バランスを意識した食事)」「定期的に体重を測る」が約30%で並びました。

20代~30代は「健康診断の受診・定期通院」が18%台にとどまり、代わりに「定期的な運動(ジム、ランニング等)」が他の年代よりもやや高くなっています。

「健康診断の受診・定期通院」は40代から伸びが加速し、60代では46.7%と最多項目となりました。

「定期的に体重を測る」も50代から高止まりとなり、加齢とともに“測る・診てもらう”ニーズが急速に高まる構図です。

また、「食事の改善(栄養バランスを意識した食事)」「睡眠の質を改善」については、女性の方が男性より10ポイント以上高く、ホルモンバランスや美容との連動意識がうかがえます。男性は「定期的な運動(ジム、ランニング等)」がやや優位で、アクティブケア志向が強いことが特徴です。

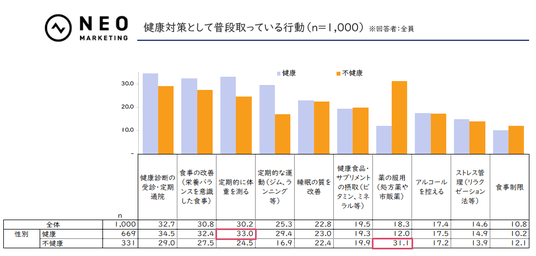

また、前掲した設問【自身の健康状態】の回答結果をもとにした“健康実感別”で本設問を見ると、健康層は「健康診断の受診・定期通院」「定期的に体重を測る」の実施率が高く予防行動が中心。

不健康層は「薬の服用(処方薬や市販薬)」が31.1%で健康層の約2.5倍と、“対症療法”寄りの状況が色濃く出ています。感じ方のギャップが、そのまま行動の質の差を生んでいると言えるでしょう。

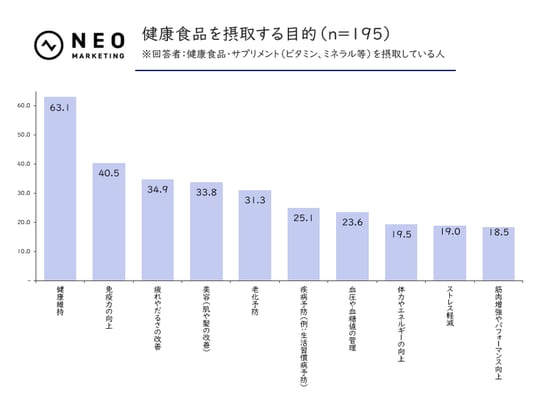

前掲した設問【健康対策として普段取っている行動】にて「健康食品・サプリメントの摂取(ビタミン、ミネラル等)」と回答した人に対し、摂取する目的をお聞きしました。

以下のグラフは、上位10項目を表示しています。

■健康食品を摂取する目的(n= 195)

健康食品を摂る目的は「健康維持」が63.1%でトップとなりましたが、「免疫力の向上」が40.5%で2番手に位置している点も注目です。

これは、コロナ禍を経た生活者の意識変化の定着が関係しているかもしれません。

コロナ禍は「今元気に過ごすため」よりも「いつ感染しても重症化しにくい身体をつくる」という発想を定着させました。体脂肪燃焼や筋力アップといった“攻めの機能”より、免疫・腸内環境・ビタミン補給など“守りの機能”を優先し、日々の食卓でリスクヘッジを図る生活者が増加。

その結果、健康食品も短期的な成果より「続けやすさ」「予防効果のエビデンス」「無添加・ナチュラル素材」といった“常備薬的”価値が重視されるようになったと言えるでしょう。

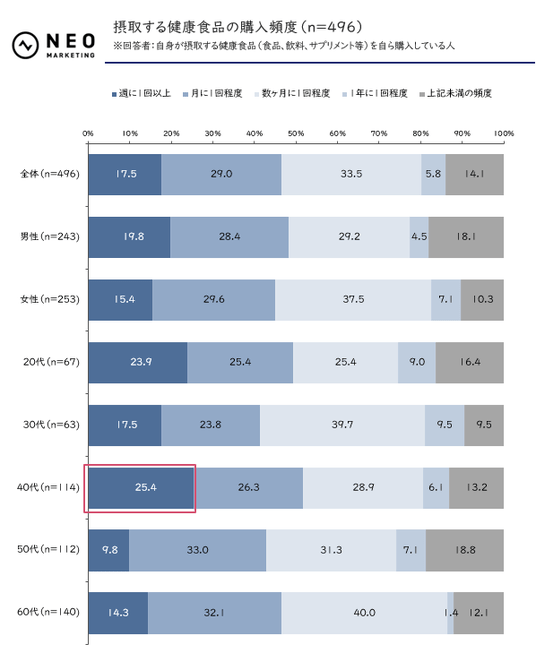

自身が摂取する健康食品(食品、飲料、サプリメント等)を自ら購入している人に対し、購入頻度をお聞きしました。

■摂取する健康食品の購入頻度(n= 496)

全体では「数ヶ月に1回程度」がボリュームゾーンで33.5%。次点が「月に1回程度」で、「数ヶ月に1回程度」と合わせると62.5%に上ります。

男女別では、男性が「週に1回以上」19.8%と女性(15.4%)を4.4ポイント上回り、積極的な購入姿勢がうかがえました。女性は「数ヶ月に1回程度」が37.5%で最も多く、必要時にまとめ買いする傾向が強いようです。

年代別で見ると、40代が「週に1回以上」25.4%で年代別最多に。

前掲した設問【自身の健康状態】で「どちらかというと不健康」が30.7%で年代別最多となった40代ですが、自身の健康課題に対し、様々な食品やサプリメントを(まとめ買いではなく)短期的に試して、試行錯誤している層が多いのかもしれません。

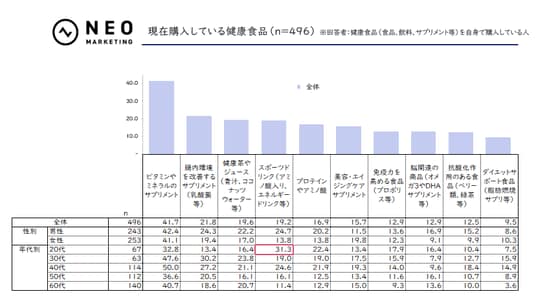

健康食品(食品、飲料、サプリメント等)を自身で購入している人に対し、現在購入している健康食品(食品、飲料、サプリメント等)はどのようなものか、お聞きしました。

以下のグラフは、上位10項目を表示しています。

■現在購入している健康食品(n= 496)

全体で購入率トップだったのが「ビタミンやミネラルのサプリメント」(41.7%)。

性別・年代別いずれもトップとなっており、性別・年代問わず“栄養の土台”を整える意識が強いことがわかります。

20代は「スポーツドリンク(アミノ酸入り、エネルギードリンク等)」(31.3%)が突出、また「プロテインやアミノ酸」(22.4%)も年代別最多であり、運動とセットで「即効補給」を求める姿勢が鮮明でした。

50代~60代では「スポーツドリンク(アミノ酸入り、エネルギードリンク等)」が10%台まで下がる一方、「脳関連の商品(オメガ3やDHAサプリメント等)」へのシフトが目立ち、加齢リスクへ備える姿勢がうかがえます。

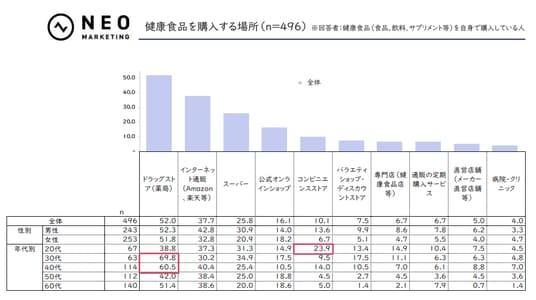

健康食品(食品、飲料、サプリメント等)を購入する場所をお聞きしました。

以下のグラフは、上位10項目を表示しています。

■健康食品を購入する場所(n= 496)

全体では「ドラッグストア(薬局)」が52.0%でトップ、そこに「インターネット通販(Amazon、楽天等)」が37.7%で続きました。

年代別で見ると、20代は「コンビニエンスストア」が23.9%と全体平均の2倍超に。“いつでもどこでも手に入る”手軽さが健康食品購入継続のカギとなっていそうです。

一方30代~40代は「ドラッグストア(薬局)」が60%前後で突出。日々の食料品買い出しの「ついで買い」が行動を左右しているのかもしれません。

50代~60代は「公式オンラインショップ」が18%台にまで上昇。品質保証やポイント制度への期待がうかがえます。

健康食品(食品、飲料、サプリメント等)を選ぶ際に重視する要素をお聞きしました。

以下のグラフは、上位10項目を表示しています。

■健康食品を選ぶ際に重視する要素(n= 496)

健康食品選択時に最も重視される要素は「価格」(全体56.5%)でしたが、20代のみ31.3%と他の年代に比べ顕著に低く、「ブランドの認知度」(28.4%)が相対的に高い点が特徴的です。

「メーカーの信頼性(企業の社会的責任等)」は20.9%と控えめであることを踏まえると、自分が属す界隈のSNSや信頼しているインフルエンサー経由で話題になる商品であれば、多少高価でも試す姿勢の人が多いのかもしれません。

一方、60代は「成分の信頼性(天然成分、科学的根拠等)」「メーカーの信頼性(企業の社会的責任等)」(ともに44%前後)が突出し、科学的根拠と企業への安心感を優先していました。

性別では、女性が「商品レビューや口コミ」を男性より10.7ポイント高く重視し、共感に基づく購入行動が際立ちます。

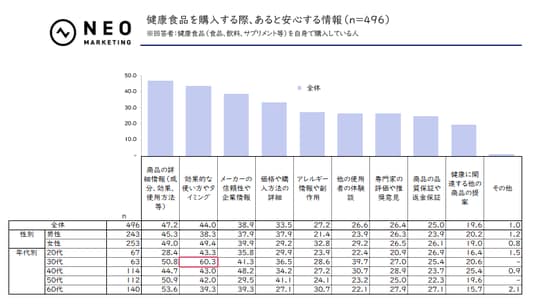

健康食品(食品、飲料、サプリメント等)を購入する際、どのような情報があると安心するかをお聞きしました。

■健康食品を購入する際、あると安心する情報(n= 496)

安心材料として最も求められているのは「商品の詳細情報(成分、効果、使用方法等)」で全体の47.2%、次点が「効果的な使い方・タイミング」で44.0%でした。

年代別で見ると、30代が全体的に数値が高めです。

特に「効果的な使い方やタイミング」は60.3%と20代を17ポイント上回り、忙しい中でも高価を最大化したい意識が読み取れます。

これに対し20代は全体的に数値が控えめですが、比較的高いのはやはり「効果的な使い方やタイミング」(43.3%)。基本、情報収集は自分でおこなうものの“正しい飲み方”にはガイドを求める姿が浮かびます。

60代は「商品の詳細情報(成分、効果、使用方法等)」「メーカーの信頼性や企業情報」「アレルギー情報や副作用」を比較的重視しており、リスク回避志向が色濃く表れる結果となりました。

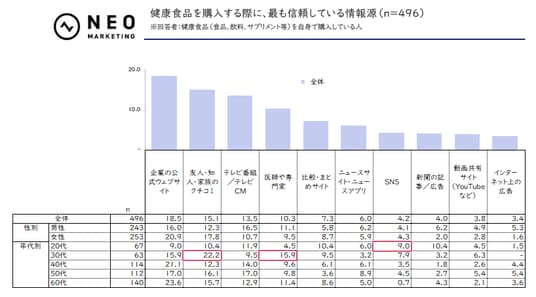

健康食品(食品、飲料、サプリメント等)を購入する際に、最も信頼している情報源をお聞きしました。

■健康食品を購入する際に、最も信頼している情報源(n= 496)

最も信頼されている情報源は「企業の公式ウェブサイト」で、全体の18.5%に。

20代が9.0%で年代別最低となる一方で、40代と60代は20%超で突出していました。

性別で見ると、男性は「テレビ番組/テレビCM」への信頼が16.5%と女性より約6ポイント高く、従来メディアへの安心感をやや残しています。

女性は「企業の公式ウェブサイト」と「友人・知人・家族のクチコミ」が拮抗しており、「自分で調べる+身近な声」で裏付けを取る慎重姿勢が際立ちます。

年代別で注目なのが20代。各チャネルへの票が分散し総じて低水準ながら、「SNS」への信頼が9.0%で全年代最多、「比較・まとめサイト」も10%越など、スマホで横断的に検証する若年層のスタイルが浮き彫りになりました。

30代は「友人・知人・家族のクチコミ」(22.2%)と「医師や専門家」(15.9%)を両輪に、生活者のリアルとプロの見解をバランス良く活用。

年代が上がるほど情報源は絞られ、若年ほど多元的になる傾向が見られます。

ブランド側は公式サイトの信頼性を強化すると同時に、20代向けにはSNS上で比較・検証しやすい情報設計が求められそうです。

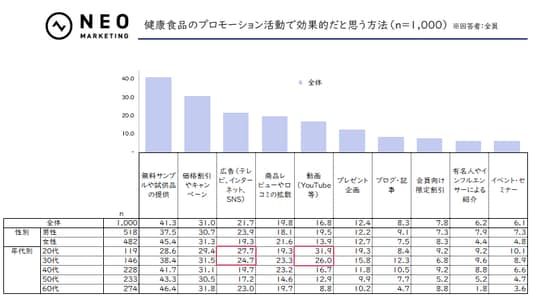

健康食品(食品、飲料、サプリメント等)のプロモーション活動において、どのような方法が効果的だと思うかをお聞きしました。以下のグラフは、上位10項目を表示しています。

■健康食品のプロモーション活動で効果的だと思う方法(n= 1,000)

全体で最も支持を集めた施策は「無料サンプル・試供品」(41.3%)で、年代が上がるほど比率が上昇。60代では46.4%と最多でした。

一方、20代は同施策が28.6%にとどまり、「動画(YouTube等)」が31.9%と最多で、他の年代を大きく上回りました。日常的にYouTubeやTikTokなどの短尺動画で情報収集する習慣が、購買検討にも色濃く反映された形ではないでしょうか。

また、20代~30代は「広告(テレビ、インターネット、SNS)」の支持が他の年代に比べやや高く、マスとデジタルの双方を横断して情報を浴びるスタイルが見て取れます。

性別で見ると、女性が「無料サンプルや試供品の提供」に45.4%と、男性(37.5%)を約8ポイント上回り、体験機会をより重視する傾向が顕著でした。

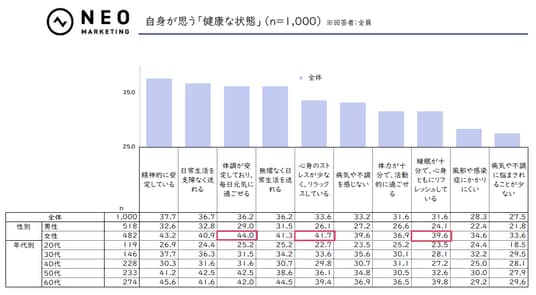

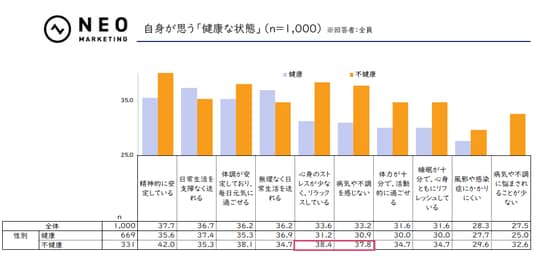

自身にとって「健康な状態」とはどんな状態を指すか、お聞きしました。

以下のグラフは、上位10項目を表示しています。

■自身が思う「健康な状態」(n= 1,000)

全体で最も多かった回答は「精神的に安定している」(37.7%)と「日常生活を支障なく送れる」(36.7%)で、身体面より“ココロと生活の滑らかさ”を重視する姿勢がうかがえます。

性別で見ると、女性は全項目で男性を8~15ポイント上回り、特に「体調が安定しており、毎日元気に過ごせる」「心身のストレスが少なく、リラックスしている」「睡眠が十分で、心身ともにリフレッシュしている」は15ポイント以上の開きとなりました。

ホルモン変動などで体調・気分の揺らぎを実感しやすい分、女性ほど“心身の安定”を健康の条件と捉える傾向が強いと考えられます。

年代別では、全ての項目において20代が最低値、60代がほぼ最高値という緩やかな上昇カーブを描きました。若年層は「健康=当たり前」と捉えがちで、具体的イメージがまだ希薄。

一方でシニア層は経験的に健康の大切さを実感し、多面的な要素を挙げやすいと推察されます。

また、前掲した設問【自身の健康状態】の回答結果をもとにした“健康実感別”で本設問を見ると、不健康実感層の方が「病気や不調に悩まされることが少ない」「心身のストレスが少なく、リラックスしている」などをより強く挙げ、現状で不足している要素を“理想の健康像”として投影している点が特徴的でした。

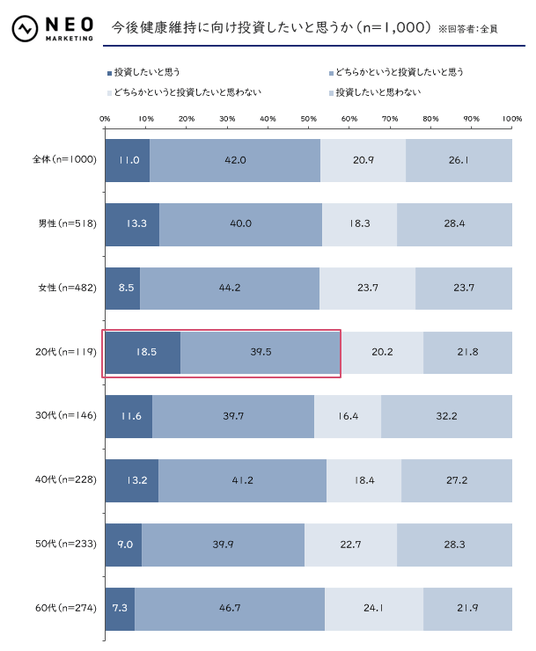

今後健康維持に向けてお金を投資したいと思うかをお聞きしました。

■今後健康維持に向け投資したいと思うか(n= 1,000)

全体で「投資したいと思う」「どちらかというと投資したいと思う」を合わせると53.0%と過半数に達し、健康への資金投入は一般化しつつあります。

年代別では20代が58.0%(※)でトップ。将来リターンを見据え、早期に体調基盤を築こうとする意識が一際強く表れています。

60代も54.0%(※)と高いものの、46.7%と全体の半数近くが「どちらかというと投資したいと思う」にとどまり、小口で安全に始めたい志向が強め。

30代~50代は51.3~48.9%(※)と横ばいで、家計負担や時間制約が投資余力を抑えている印象です。

※「投資したいと思う」「どちらかというと投資したいと思う」の合算

■この調査で使用した調査サービスはコチラ

ネットリサーチ:https://corp.neo-m.jp/service/research/quantitation/netresearch-domestic/

■引用・転載時のクレジット表記のお願い

※本リリースの引用・転載は、必ず本自主調査のURL・コーポレートサイトURLとクレジットを明記していただきますようお願い申し上げます。

<例>「生活者を起点にしたマーケティング支援事業を提供する株式会社ネオマーケティングが実施した調査結果によると……」

引用元:https://corp.neo-m.jp/report/investigation/healthcare_040/

コーポレートサイト:https://corp.neo-m.jp/

【ネットリサーチ】年間1500件以上運用・最短3営業日納品

https://corp.neo-m.jp/lp/service/net-research/

【海外調査】多様な調査手法で海外進出の成功確率増を実現

https://corp.neo-m.jp/lp/service/global-research/

【わかる!カテゴリーエントリーポイント(CEP)】

https://corp.neo-m.jp/wakaru-category-entry-point/

【市場調査・マーケティングリサーチの成功事例を大公開】

https://corp.neo-m.jp/result/interview

【累計300種以上の市場調査・マーケティングリサーチデータ集】

https://corp.neo-m.jp/report/

【本リリースに関するお問合せ先】

ネオマーケティング広報事務局 担当:中野

Tel:03-6328-2881

E-Mail:press@neo-m.jp

企業プレスリリース詳細へ

PR TIMESトップへ