6月に始まった「定額減税」で、パートなどで働く人たちが「二重取り」になるケースが指摘されている。なぜそのようなことが起きるのだろうか。

1人で“2人分”約8万円が受け取れるケース

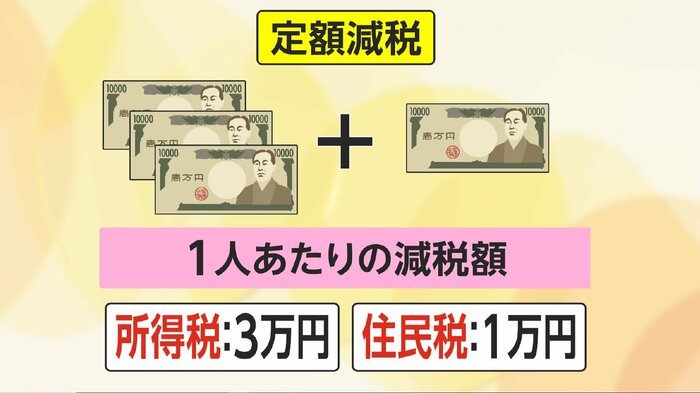

定額減税は、1人あたり所得税で3万円、住民税で1万円の減税を受けられるものだ。納める税金が少なく定額減税で引き切れない場合は、減税しきれない差額が「調整給付」という形で自治体から給付される。

その際、2024年の所得をもとに計算してから給付するのでは遅くなってしまうので、この「調整給付」は、所得税も住民税も2023年の所得をもとに定額減税しきれない差額を算出して、給付が行われることになっている。

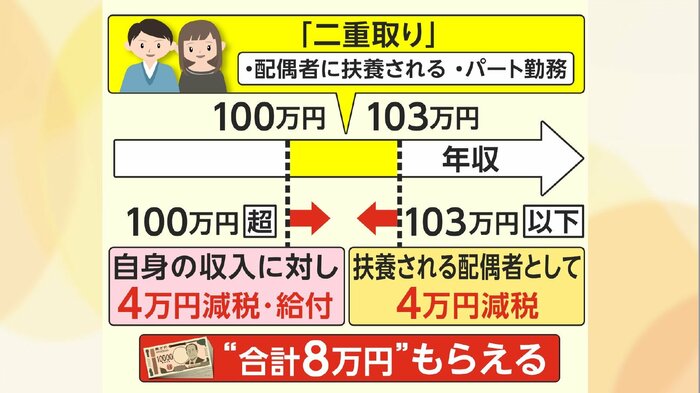

「二重取り」が指摘されているのは、パートタイムなどの給与所得者のうち、配偶者の扶養に入り、年収100万円超103万円以下で働くケースだ。

これらの人は、本人の所得税はゼロだが、住民税は所得に対して2000円から5000円が課される(所得控除が基礎控除のみの場合)。所得税と住民税で、課税が発生する年収の額などが異なるためだ。住民税では定額減税の1万円は引き切れず、その分は、「調整給付」されることになるが、支給は「1万円単位」とされているため、1万円の給付を受ける。さらに、住民税で「調整給付」が行われる場合は、自動的に、所得税でも「調整給付」金が支給されることになっている。

住民税が「調整給付」の対象となるこのケースでは、所得税分として3万円が給付され、ふたつの税の「調整給付」分として計4万円が給付されることになる。給付は、ほとんどの自治体で2024年夏以降に行われる。

その一方、配偶者に扶養される家族となっているため、配偶者のほうの定額減税の扶養家族分として、2024年6月以降、所得税と住民税であわせて4万円の減税を受ける。

「二重取り」とは、このような結果、合計でおおむね8万円分を受け取れる計算になるというものだ。これらについては、返還の必要はないとされている。「103万円の壁」を意識し、労働時間を調整して働いている人は多数いるとみられることから、該当するケースは少なくないと考えられる。

さらに、「住宅ローン控除」を受けている場合も、「二重取り」が起こる可能性がある。

「住宅ローン控除」は、年末のローン残高の一定割合を税金から差し引くものだが、「定額減税」は「住宅ローン控除」を行った後の税金に対して行われる。2023年末のローン残高を踏まえたローン控除後の税額をもとに「調整給付」金が支給されたあと、2024年末の残高が減るなどして税額が変わり「定額減税」を全額分受けられるようになった場合、「二重取り」が生まれるケースが考えられる。

精緻さ欠如に目をつぶった制度設計

鈴木財務相は、12日の閣議後の会見で、「源泉徴収義務者である企業や地方自治体が、全ての控除対象配偶者について住民税の情報を網羅的に把握するには、膨大な事務コストが発生する」と説明したうえで、「不公平という指摘があることは承知しているが、一時的な措置であることから、特段重複を認めないといった考え方に立たなかった」として、国民に理解を求めた。

「二重取り」ケースは、岸田政権が「一律給付」でなく「減税」にこだわったことによるひずみから生じたものだと言える。所得税と住民税という基準やしくみの異なるふたつの税をめぐって減税を行い、減税しきれない人にも全額減税できる人と同様の効果を早期に行き渡らせようとしたために、事務が非常に複雑になり、公平性を欠くと指摘されるような事例が生まれることになった。

所得の伸びが物価上昇を上回る状況をつくるためと位置付けられた「定額減税」だが、スピーディーな実施を優先するとして、制度設計の精緻さの欠如にある程度目をつぶったことが、家計・消費の下支えにどれだけ有効だったのか。検証が必要だ。

(フジテレビ解説副委員長/サーティファイドファイナンシャルプランナー 智田裕一)