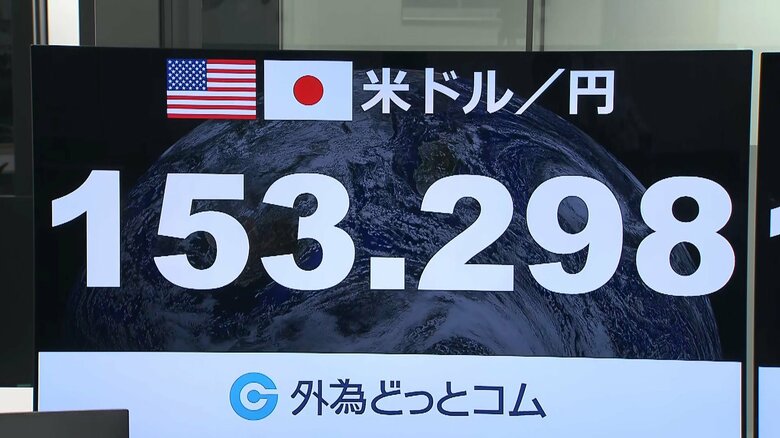

円安が止まらない。年初に1ドル=140円台だった円相場は、3カ月余りで、10円を超えて円安が進んだ。3月下旬以降は、市場関係者の間で「政府の防衛ライン」との憶測を呼んでいた152円が目前になり、4月11日には34年ぶりとなる153円台前半の水準まで一気に円安に振れた。

アメリカ物価が一気に円相場を動かす

先週、円安を一気に加速させたきっかけは、アメリカで発表された3月の消費者物価指数だ。

日本時間10日夜に発表された数値は、食品とエネルギーを除くコア指数の上昇率が、前年同月比で3.8%と市場予想を上回り、2カ月連続で加速した。

3月の物価指数は、アメリカで年央の利下げ着手というシナリオが維持できるかをみる大きな材料とされていたが、この結果、FRB=連邦準備制度理事会が早期に利下げに動くのは難しいとの観測が強まった。

日米の金利差は開いた状態が続くとの見方から、円相場は下落基調を強めて1ドル=152円を突き抜け、日本時間11日早朝には、34年ぶりとなる153円台前半の水準まで一段と円安に振れた。

介入はあるのか?タイミングは…

市場では、政府は介入に踏み切るのか、タイミングはいつなのかをめぐって、さまざまな見方が交錯する。

円相場が153円台をつけた11日朝、記者団の取材に応じた財務省の神田財務官は、「足元の動きは急であり、行き過ぎた動きに対してはしっかりとあらゆる手段を排除せずに適切な対応を取ってまいりたい」として、円安進行をけん制したが、相場の反応度は大きくなかった。

為替介入について財務省は、相場のボラティリティー(変動率)に基づいて判断するとしてきた。3月29日の閣議後会見で、鈴木財務相は、「具体的な防衛ラインというようなものはない」とし、「水準が問題ではなく、動きや変化に注目している」と述べている。

三井住友DSアセットマネジメントによると、ドル円相場の期間1週間のボラティリティー(変動率)は、2022年9月と10月に一連の円買い介入が行われたときは、9月が17.0%、10月が19.5%だったのに対し、2024年4月は、11日時点で10.6%だ。

153円台まで進んだ状況が、過度な動きと言えるのかと問われた神田財務官は、「ひと晩で1円ぐらいというのをどう判断するかは、ファンダメンタルズ(経済の基礎的条件)との関係を総合的に見ながらやっていく」と述べるにとどめた。

為替の変動は市場に委ねるべきだとの立場をとるアメリカの理解をめぐり、岸田首相が訪米している間は、介入に動きづらいと読んだ投機筋が円売りを仕掛けたのではとの見方も一部ではあった。

介入には、その事実を隠して行う「覆面介入」という手段もある。2022年の円買い介入は、9月に行われた1回目ではその事実がすぐ公表されたが、10月実施の2回目、3回目は覆面での介入だった。市場に「疑心暗鬼」を生じさせ、円売りで利益を上げる投機筋の動きを封じて、過度な円安を止める狙いがあったとみられている。

1年でもとの水準に戻った円買い介入

ただ、介入の効果やその持続性については、懐疑的な見方もある。

アメリカの利下げ開始時期が遠のきつつある一方で、日銀が、マイナス金利解除後も当面は緩和的な金融環境を保つ姿勢を示していることで、日米の金利差は縮まりにくい。貿易収支での赤字定着という実需要因も、円売りに拍車をかけ、NISA拡大を通じたこのところの個人マネーの海外志向もその傾向をさらに後押ししている。

2022年の2回目の介入では、1ドル=152円に近づいた10月中旬の時点で、過去最大規模の5兆6200億円余りを投じて円買いが実施されたが、円相場は、その後、1年ほどで151円台後半まで戻った。

このまま円安続けば家計負担増は“年10万円超”

円安がこのまま続いた場合、輸入品の値上がりなどを通じた暮らしへの影響はどうなるだろうか。

みずほリサーチ&テクノロジーズの試算では、1ドル=150円台という水準がこのまま続いた場合、電気・ガス代での補助金がなくなることや再エネ賦課金の値上がりなども踏まえた計算にはなるが、2024年度の世帯平均の家計負担は前年度と比べ、10万円を超えて増加する。

円安ドル高圧力が構造的に根強い中、介入のタイミングによっては、投機筋との攻防が長引く可能性があるほか、介入の繰り返しは、市場の警戒感の薄まりを通じて、効果を弱めるおそれもある。円相場は、近く1ドル=155円を目指すとの見方も出るなか、行き過ぎた円安は景気を冷やしかねない。

介入が行われる場合、どの段階を、効果が最大限引き出せる時機として実施されるのか。市場の動きを口先でけん制してきた政府と、介入をめぐる本気度を見極めようとする投機筋との神経戦は、この先も続くことになりそうだ。

(執筆:フジテレビ解説副委員長 智田裕一)