18日から2日間にわたって行われる、日本銀行の金融政策決定会合。

最大の注目は、大規模な金融緩和政策「マイナス金利」を解除して、利上げに踏み切るかどうかだ。

日銀はこれまで、賃金の上昇を伴う2%の物価上昇を目指していたが、ことしの春闘で高水準の賃上げ回答が相次いだことから、「マイナス金利解除の条件が整った」と判断する可能性がある。

【動画】日銀がマイナス金利解除だと『住宅ローン』金利上昇? 「それでも結論、変動でいい」と専門家

■住宅購入を考えている人が気になる「金利」

決定すれば2007年以来、17年ぶりとなる「利上げ」。

「利上げ」によって銀行預金の利息があがれば、家計にはプラスになるが、心配されているのが「住宅ローン」だ。

メーカー勤務の川原敬大さん(35)さんは、大阪府高槻市のモデルハウスを訪れていた。ことし、2人目の子どもが生まれることもあり、夢のマイホームの購入を決めた。

5000万円から6000万円を借り入れて、変動金利で住宅ローンを組もうと考えているそうだ。

川原敬大さん(35):

やっぱり金利が、これからどうなっていくかは気になるところ。上がらなくて済むなら、それが一番いいんですけど。

現在の大手銀行の変動金利はだいたい0.5%前後。

5000万円を借り入れて35年ローンにすると、月々約13万円の支払いになる。(※ボーナス払いなしの場合)変動金利が上がれば、当然、月々の支払いも高くなる。

住宅を販売している工務店は…

ZelkovaDesign 西村仁宏社長:

金利が上がるってことは、住宅ローンの支払いも上がってくることになるので、いままで買えた商品が買えなくなる、もしくはグレードを下げて購入することになると思う。注文住宅ですから、結構な金額になるので買い控えになってくると思う。

川原敬大さん(35):

どれぐらい上がるのかとか、どれぐらいのスパンでまた上がっていくのかとか、気になるところはあります。

■「住宅ローンの金利を上げるかどうか銀行もためらっている」

マイナス金利政策が解除されれば、住宅ローンは、いつ、どれだけ、上がるのだろうか?また、賃貸にも影響するのか?住宅ローンの比較サイト「モゲチェック」を運営する住宅ローンアナリストの塩澤崇さんに聞く。

塩澤さんのまわりでは、マイナス金利解除となれば、住宅ローンの金利を上げようという声は聞こえているだろうか?

住宅ローンアナリスト 塩澤崇さん:

銀行さんとしては、悩んでいるところがあると思います。マイナス金利が解除されると、日本の全体的な金利環境が上がりますので、変動金利も上げたいという銀行さんもいらっしゃれば、一方で、ユーザーの理解がどれぐらい得られるのだろうかというところで、ちょっとためらっている銀行もあって、さまざまな状況です。

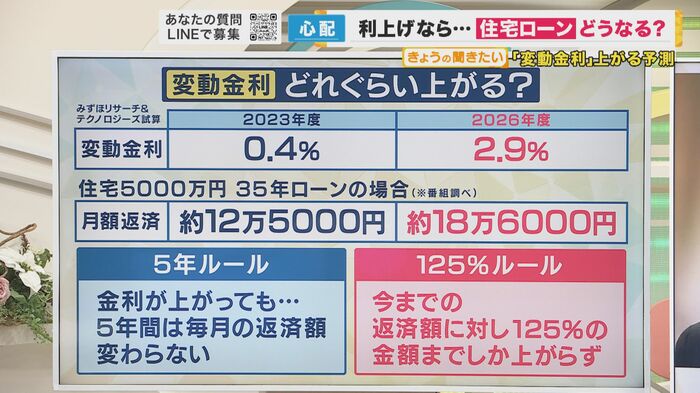

では、金利が上がると、どれだけ住宅ローンが変わってくるのか、影響を具体的に見ていく。

みずほリサーチ&テクノロジーズの試算では、変動金利は2023年度、0.4%だとしたら、2026年度には2.9%まで上がるとされている。

例えば、5000万円を借り入れて変動金利で、35年の住宅ローンを組んだ場合、毎月の返済はどうなるのか?

2023年度の住宅ローンの変動金利0.4%では、毎月の返済額は約12万5000円ですが、2026年度の毎月の返済額は約18万6000円となり、金利が2.5%上がることで、約6万円増えることになる。

塩澤さんは、どのくらい上がるとみているのだろうか?

住宅ローンアナリスト 塩澤崇さん:

まず2.9%というのは、ちょっと高すぎると思います。私の感覚としては、2026年度で0.9%ぐらい。今よりも上がって0.5%ぐらいかなと思います。というのは、基本的に金利を上げるというのは、経済に対してブレーキをかけるのと一緒なんです。加熱を止めるっていうことなんです。だから、そこまで日本の経済、今、加熱してますか?というと、ちょうどいま回復途上というところなので、そこまでブレーキを踏むかというと、そこまでやらないのではないかと、私個人は思います。

■金利が急激に上がっても「激変緩和措置」がある

今、ローンを組んでいる人は、すぐには上がらないという。

ほとんどの金融機関には、5年ルールと125%とルールがある。

・5年ルールは、金利があがっても、5年間は毎月の返済額が変わらない。

・125%ルールは、今までの返済額に対して、125%の金額までしか上げることができない。

住宅ローンアナリスト 塩澤崇さん:

ひとことで言うと、激変緩和措置です。金利がガーっと上がってきた時に、家計が大変になってしまうと、場合によっては返せないことになる可能性もありますので、そうならないように、上げるとしても、じわじわ上げますという、そういったルールが決まっています。5年間は同じ金額が続きますよと。もし、金利がガーっと上がってきたとしても、次の6年目以降というのは、前の5年間の1.25倍までしか、返済額を上げませんという形で、ユーザーの方が返せるような仕組みとなっています。5年間は同じ返済額なので、その間に準備してねという、そういったメッセージです。

■影響は「早ければ7月の返済には新しい金利が適応」

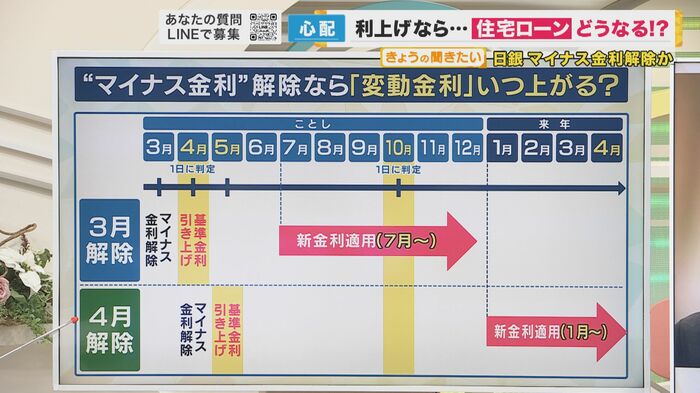

では、マイナス金利が解除された場合、いつから、住宅ローンに影響してくるのか。

3月19日にマイナス金利が解除となった場合から教えてほしい。

住宅ローンアナリスト 塩澤崇さん:

もし19日、マイナス金利が解除されると、結論、7月からの返済に、新しい金利が適用されると考えています。どういうことかといいますと、銀行が変動金利を見直すタイミングは、年に2回しかありません。4月というのが一般的です。ですので、もしマイナス金利を3月に解除するとなると、4月の金利をおそらく上げるんじゃないかなと。となると、4月に判定をすることになって、その3カ月後の7月から新しい金利での返済が始まるというのが、3月解除のシナリオです。

では、4月だとどうなるのだろうか?

住宅ローンアナリスト 塩澤崇さん:

4月だと結論、もっとタイムラグがあって、2025年の1月から、金利が上がった新金利で適用されることになります。変動金利を見直すタイミングが、4月と10月の2回しか無いので、4月にマイナス金利が解除となると、4月の判定に間に合いません。5月から基準金利が上がるので、次の判定の機会は10月となります。10月の判定から3カ月後の2025年1月から、新しい金利での返済が始まります。

マイナス金利が解除されるのが3月中か、4月になるのかで、大きく違うということだ。

■賃貸の家賃への影響は「強気の家賃設定をしてくる可能性あり」

マイナス金利が解除となり、日銀が利上げした場合、賃貸マンションの家賃などへの影響は?

住宅ローンアナリスト 塩澤崇さん:

結論、上がる方向だと思っています。理由としては2つあります。1つが不動産投資をやってる方も、住宅ローンと同じような形で、不動産投資ローンを借りています。マイナス金利が解除されると、この不動産投資ローンも金利が上がるはずなので、その分を家賃に上乗せして、回収しようとする動きが恐らくあるだろうと。もう1つは、ちょっと金利とは離れますが、最近、不動産価格がどんどん上がってきていますので、多少家賃を上げたとしても逃げられない。要は、家を買うにしても金額が高いから、そうそう、家賃を上げても出て行かない、退去しないだろうという思惑もあって、強気の家賃設定をしてくる可能性もありますので、方向性としては上がると考えていいかなと思います。

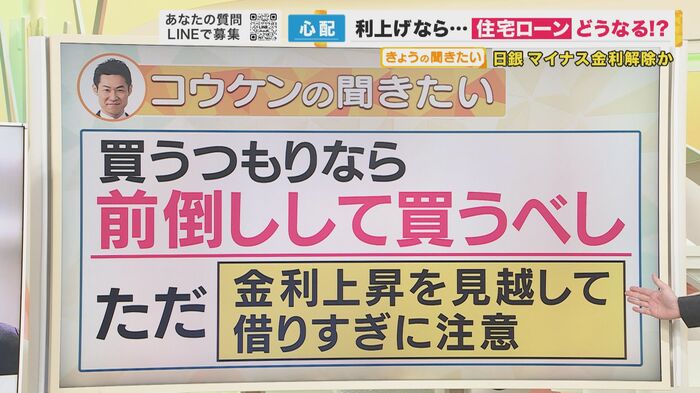

■家を買うなら前倒しして、住宅ローンの借りすぎに注意

家を買うならいつがいいのだろうか?

塩澤さんの見解は「買うつもりなら、前倒して買うべし。ただ、金利上昇を見越して借りすぎに注意」ということだ。

住宅ローンアナリスト 塩澤崇さん:

最近、インフレということもあり、不動産価格がどんどん上がってきています。なので、もうちょっと様子見しようかなと待ってると、もう手に届かないような形で不動産価格が上がってしまう可能性があります。だとしたら、『この家いいな』というのがあるのだったら、もう今すぐ買うと考えた方がいいですし、かつ、様子見をしている間の家賃の支払いももったいないです。なので、そういったところを考えると、『家は前倒しで買う』ことも大事かなと思います。ただし金利が上がるかもしれないことをふまえると、あまりたくさん借りすぎると、今後、払えない可能性もありますので、イメージとしては、年収の5倍、マックスでも7倍までというふうに、住宅ローンの借入額に歯止めをかけることを、意識されたほうがいいと思います。

その分、給料も上がっていくこととセットでないと、限られた人しか不動産へ手が届かなくなってしまう。

住宅ローンアナリスト 塩澤崇さん:

給与が上がっていくことが前提となっているので、今回の金利は、もちろん不安なところはあるのですが、一方で日本経済が良くなっているというところも、実際あります。なので、必要以上に恐れないというところです。給料も上がっているから、金利も上がるんだと思って、通常の消費活動を続けることが、大切だと思います。

といっても、やはり給料が上がらないと厳しいです。

関西テレビ 神崎博報道デスク:

この春闘では、大企業をはじめ少しは上がっていますが、物価の上昇に追いついてないという状況があります。1つ危惧されるのは、過去には金利が上がると、駆け込み需要で、住宅が売れるタイミングがありました。その後、どんどん金利が上がって、買い控えが多くなり、住宅産業というのは非常にすそのが広い産業なので、これで住宅需要ががくんと落ち込んだら、いま上がり調子の日本の景気が、冷え込む恐れもあります。

■「住宅ローンは変動金利でいいのでは?」

ここでLINE質問だ。

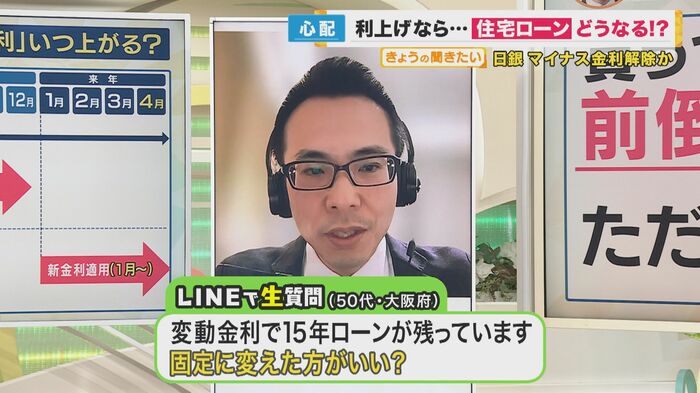

‐Q:変動金利で15年ローンが残っています。固定に買えた方がいい?

住宅ローンアナリスト 塩澤崇さん:

結論は変動金利のまま返済で問題ないと思います。理由としては、35年間のうち、20年間もうすでに支払っているので、残ってる元本も少ないと思います。だとしたら今後、金利が上がるリスクはありますが、最悪、元本が少なければ繰り上げ返済で逃げ切ることもできますので、残り15年であれば、変動金利で考えていいのではないかと思います。

例えば35年残っている場合は、固定か変動か、どうした方がいいのだろうか?

住宅ローンアナリスト 塩澤崇さん:

それでも結論、私としては変動でいいと思ってます。理由は、住宅ローンは35年間の利払いがありますが、最初の10年間はその金利総額の半分を支払うという、それだけ最初の10年間は金利の負担が重い時期です。だとした時に、いま、固定金利って変動金利よりだいぶ高いんです。割高な固定金利をわざわざ借りますかと。それよりも、いますごく変動金利が安いので、それで最初の10年間を低金利で通過した方が、35年間トータルの利息を節約といいますか、減らすことができますので、そういった意味でも、変動金利は有効活用できる余地がまだまだあると思います。

日銀の政策決定会合は、あすまで行われます。金融緩和の転換となるのか、注目だ。

(関西テレビ「newsランナー」2024年3月18日放送)